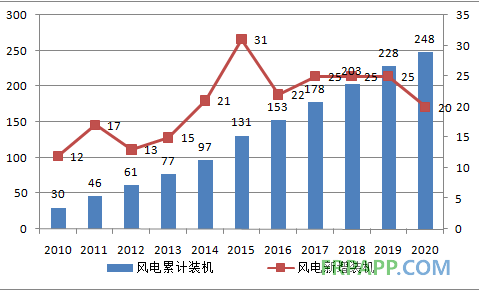

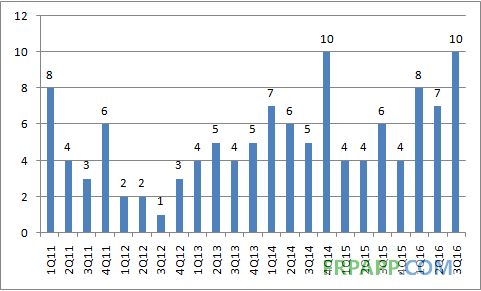

相對(duì)看到風(fēng)電設(shè)備商,主要因?yàn)槲磥淼娘L(fēng)電裝機(jī)將在 2016 年因季節(jié)性因素觸底后(同比下降 30%至 22GW)快速反彈至 25GW(同比增長 14%)并維持高位,主要受益于 1)風(fēng)電電價(jià)下調(diào)的預(yù)期;2)未來新增裝機(jī)重心的四類區(qū)風(fēng)電項(xiàng)目仍有較高回報(bào)率;3)充足的項(xiàng)目儲(chǔ)備以及 4)傳統(tǒng)火電運(yùn)營商在火電投資受限和潛在的可再生能源配額的情況下加大風(fēng)電配臵。實(shí)際上,中國的風(fēng)機(jī)招標(biāo)量在 2016 年前三季度已經(jīng)同比大幅上升 71%,相對(duì) 2014 年前三季度的高位也增長 33%,展現(xiàn)當(dāng)前市場對(duì)風(fēng)機(jī)設(shè)備的旺盛需求。

中國風(fēng)電裝機(jī)情況

中國風(fēng)機(jī)公開市場招標(biāo)

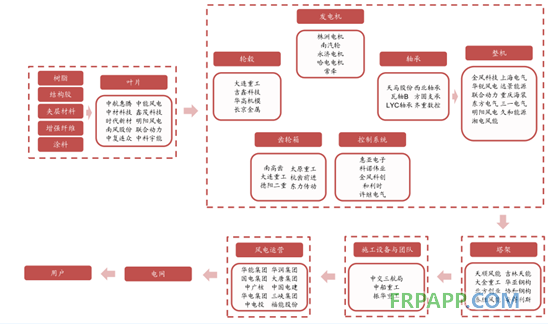

風(fēng)電產(chǎn)業(yè)鏈

根據(jù)國家的十三五規(guī)劃,未來的新增裝機(jī)將以 IV 類風(fēng)區(qū)為主,而 I 到 III 類風(fēng)區(qū)的限電地區(qū)將適當(dāng)放緩,并以解決限電問題為首要任務(wù)。

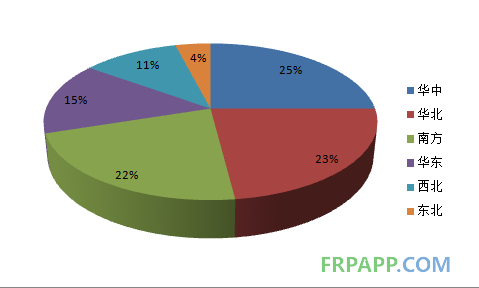

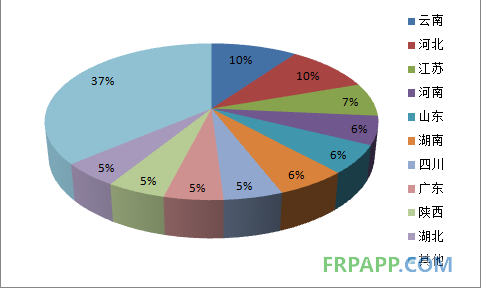

各區(qū)域新增裝機(jī)量占比

前十大省份新增裝機(jī)占比

1、風(fēng)電電價(jià)下調(diào)將刺激潛在的裝機(jī)潮

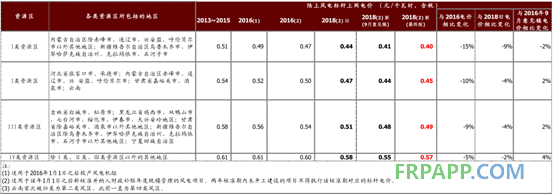

2016 年 12 月 26 日,國家發(fā)改委發(fā)布了市場期待已久的可再生能源上網(wǎng)電價(jià)最終版調(diào)整方案。自 2018 年 1 月 1 日起,一至四類風(fēng)區(qū)新核準(zhǔn)建設(shè)陸上風(fēng)電標(biāo)桿上網(wǎng)電價(jià)相比2016~2017 年水平分別下調(diào) 15%、10%、9%、5%至每千瓦時(shí) 0.40 元、0.45 元、0.49 元、0.57 元。另外近海和潮間帶風(fēng)電項(xiàng)目標(biāo)桿上網(wǎng)電價(jià)維持每千瓦時(shí) 0.85 元和 0.75 元不變。

對(duì)于 2016/18 年前核準(zhǔn)的項(xiàng)目,2016/18 年電價(jià)下調(diào)(2~4%/5~15%)的截止開工時(shí)間分別對(duì)應(yīng) 2017/19 年底。因而在當(dāng)前充足的核準(zhǔn)項(xiàng)目下(截止 15 年底共有 87GW 核準(zhǔn)容量,其中 60GW 位于四類區(qū)),預(yù)計(jì) 2017~19 年仍將有持續(xù)的裝機(jī)潮。

其中云南因?yàn)樵谛掳娴碾妰r(jià)政策中(針對(duì) 2018 年后核準(zhǔn)或者此前核準(zhǔn)但于 19 年底后開工的風(fēng)電項(xiàng)目)下將有約 25%的實(shí)際電價(jià)下調(diào),認(rèn)為該省將迎來強(qiáng)勁的裝機(jī)潮,成為十三五期間的裝機(jī)主力,符合國家的十三五規(guī)劃。截止 2016 年 11 月,云南約有 4.5GW 的核準(zhǔn)量,未來預(yù)計(jì)將是項(xiàng)目新核準(zhǔn)的主要地區(qū)。

潛在的電價(jià)調(diào)整情況

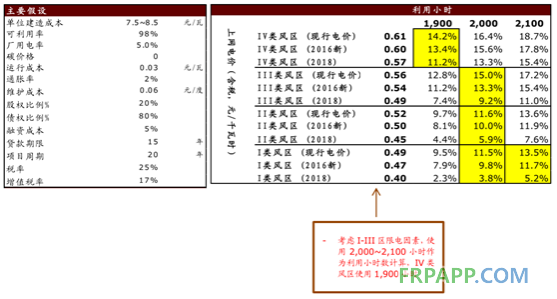

2、未來裝機(jī)主力的四類去風(fēng)電項(xiàng)目回報(bào)率仍然較高

根據(jù)對(duì)風(fēng)電內(nèi)部收益率的測算,在當(dāng)前/2016 年版/2018 年新版電價(jià)下,I~IV 類區(qū)風(fēng)電項(xiàng)目的回報(bào)率分別為 11.5~14.2%/9.8~13.4%/3.8~11.2%。其中四類區(qū)因?yàn)殡妰r(jià)調(diào)整幅度較小,將保持較高的收益率(11.2~13.4%)。同時(shí),隨著低風(fēng)速風(fēng)機(jī)的技術(shù)進(jìn)步,預(yù)計(jì) IV 區(qū)的風(fēng)電利用小時(shí)將穩(wěn)步上升,為該地區(qū)風(fēng)電項(xiàng)目收益率帶來上行空間。

風(fēng)電場內(nèi)部收益率分析

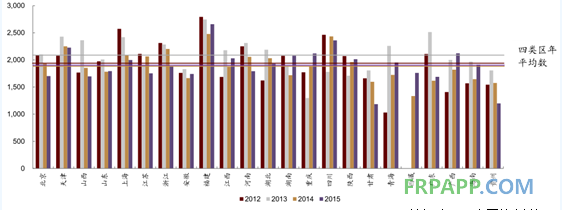

四類區(qū)各省風(fēng)電利用小時(shí)走勢(shì)

京ICP備14000539號(hào)

京ICP備14000539號(hào)