前言

池窯紗方面,經(jīng)協(xié)會(huì)統(tǒng)計(jì),2023年我國(guó)池窯紗總產(chǎn)量達(dá)到687萬(wàn)噸,同比增長(zhǎng)6.6%。隨著2022年年中以來(lái)行業(yè)發(fā)展進(jìn)入新一輪低谷,行業(yè)內(nèi)部池窯產(chǎn)能擴(kuò)張勢(shì)頭得到初步控制。2023年全年投產(chǎn)4條年產(chǎn)萬(wàn)噸及以上玻璃纖維池窯生產(chǎn)線,合計(jì)新增池窯產(chǎn)能52萬(wàn)噸,同期全年有11條玻璃纖維池窯生產(chǎn)線采取停窯措施,合計(jì)休產(chǎn)產(chǎn)能為56.8萬(wàn)噸。截止到2023年12月底,國(guó)內(nèi)玻璃纖維池窯在產(chǎn)總產(chǎn)能約為670萬(wàn)噸,顯著低于年中在產(chǎn)產(chǎn)能規(guī)模。

池窯紗方面,經(jīng)協(xié)會(huì)統(tǒng)計(jì),2023年我國(guó)池窯紗總產(chǎn)量達(dá)到687萬(wàn)噸,同比增長(zhǎng)6.6%。隨著2022年年中以來(lái)行業(yè)發(fā)展進(jìn)入新一輪低谷,行業(yè)內(nèi)部池窯產(chǎn)能擴(kuò)張勢(shì)頭得到初步控制。2023年全年投產(chǎn)4條年產(chǎn)萬(wàn)噸及以上玻璃纖維池窯生產(chǎn)線,合計(jì)新增池窯產(chǎn)能52萬(wàn)噸,同期全年有11條玻璃纖維池窯生產(chǎn)線采取停窯措施,合計(jì)休產(chǎn)產(chǎn)能為56.8萬(wàn)噸。截止到2023年12月底,國(guó)內(nèi)玻璃纖維池窯在產(chǎn)總產(chǎn)能約為670萬(wàn)噸,顯著低于年中在產(chǎn)產(chǎn)能規(guī)模。

2023年是三年新冠疫情防控轉(zhuǎn)段后經(jīng)濟(jì)恢復(fù)發(fā)展的第一年,也是中國(guó)玻璃纖維及制品行業(yè)發(fā)展歷程中極不尋常、極不容易的一年受房地產(chǎn)下行、地方債務(wù)危機(jī)等問題影響,各大玻纖應(yīng)用細(xì)分市場(chǎng)需求增長(zhǎng)普遍不及預(yù)期,供需失衡問題持續(xù)困擾行業(yè)。在此背景下,2023年我國(guó)規(guī)模以上玻璃纖維及制品制造企業(yè)主營(yíng)業(yè)務(wù)收入同比降低9.6%,利潤(rùn)總額同比下降51.4%,行業(yè)亟待新質(zhì)生產(chǎn)力提升,轉(zhuǎn)型發(fā)展之路任重道遠(yuǎn)。

一、2023 年行業(yè)整體經(jīng)濟(jì)運(yùn)行概況

(一)產(chǎn)能產(chǎn)量情況

1、玻璃纖維紗:產(chǎn)量增速明顯回落

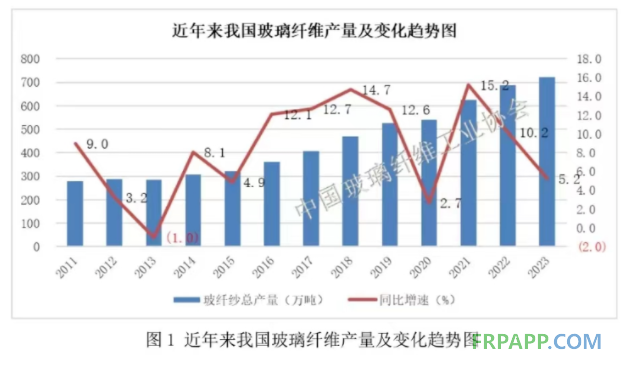

經(jīng)中國(guó)玻璃纖維工業(yè)協(xié)會(huì)(以下簡(jiǎn)稱“協(xié)會(huì)”)統(tǒng)計(jì),2023年我國(guó)玻璃纖維紗總產(chǎn)量達(dá)到723萬(wàn)噸,同比增長(zhǎng)5.2%,與2022年相比增速回落5個(gè)百分點(diǎn)。受整體市場(chǎng)需求復(fù)蘇緩慢及產(chǎn)能供需持續(xù)失衡影響,自2023年以來(lái)行業(yè)多數(shù)在建或擬建池窯建設(shè)項(xiàng)目紛紛延遲投產(chǎn),巨石集團(tuán)、重慶國(guó)際等企業(yè)在投產(chǎn)池窯新線的同時(shí)關(guān)停多條老線:部分球窯及中小坩堝拉絲生產(chǎn)企業(yè)則采取不同程度減產(chǎn)措施,促使行業(yè)整體在產(chǎn)產(chǎn)能規(guī)模在年內(nèi)實(shí)現(xiàn)由增轉(zhuǎn)降,玻纖紗總產(chǎn)量增速自下半年開始顯著放緩。

球窯及坩堝紗方面,經(jīng)協(xié)會(huì)統(tǒng)計(jì),2023年國(guó)內(nèi)拉絲用玻璃球產(chǎn)量為85.2萬(wàn)噸,同比下降8.3%,其中中堿玻璃球產(chǎn)量約為73.2萬(wàn)噸,同比下降11.0%。坩堝及通道拉絲玻璃纖維紗總產(chǎn)量約為35萬(wàn)噸,同比下降14.6%,其中坩堝及通道中堿紗總產(chǎn)量約為28.3萬(wàn)噸,同比下降16.8%,降幅明顯。尤其是受房地產(chǎn)下行及無(wú)堿池窯紗擠壓影響,網(wǎng)格布用中堿紗市場(chǎng)需求量大幅收縮。

電熔窯紗方面,近年來(lái)隨著“雙碳”發(fā)展戰(zhàn)略實(shí)施,電熔窯技術(shù)逐漸受到行業(yè)重視,尤其在部分高性能及特種玻纖品種的規(guī)?;a(chǎn)方面,電熔窯正在成為首選。經(jīng)協(xié)會(huì)初步統(tǒng)計(jì),2023年我國(guó)電熔玻纖紗總產(chǎn)量約為1.18萬(wàn)噸。

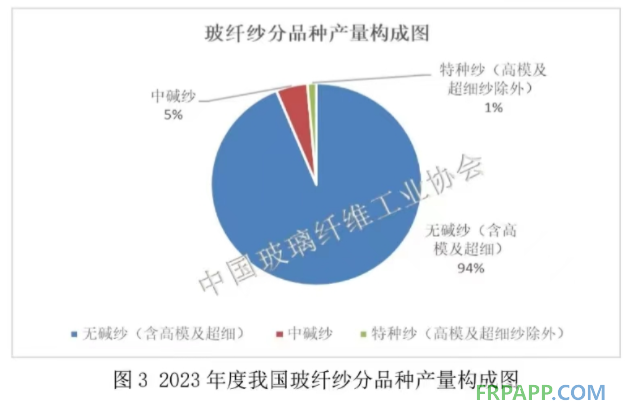

分品種看,各類無(wú)堿玻璃纖維紗(含高模量及超細(xì)紗)總產(chǎn)量約為687.4萬(wàn)噸,同比增長(zhǎng)約6.5%;中堿玻璃纖維紗總產(chǎn)量約為34.8萬(wàn)噸,同比下降 16.1%;而耐堿、高強(qiáng)、低介電、異形、復(fù)合、本體彩色及高硅氧、石英、玄武巖等各類高性能及特種玻纖紗(不含高量及超細(xì)紗)總產(chǎn)量約為9.8萬(wàn)噸,同比增長(zhǎng)約11.3%。

2、玻璃纖維制品:整體市場(chǎng)需求增長(zhǎng)不及預(yù)期

(1)電子用玻璃纖維氈布制品

經(jīng)協(xié)會(huì)統(tǒng)計(jì),2023年我國(guó)玻璃纖維電子紗總產(chǎn)量為78.8萬(wàn)噸,同比下降約2.2%。電子用玻纖氈布制品市場(chǎng)需求并未因疫情結(jié)束而出現(xiàn)快速反彈,整體表現(xiàn)略有增長(zhǎng),但難以消化前期快速擴(kuò)張的產(chǎn)能供給,因而導(dǎo)致電子紗及電子布價(jià)格全年長(zhǎng)期處于較低水平。市場(chǎng)需求整體平淡,一方面受中美芯片及科技戰(zhàn)影響,全球消費(fèi)電子升級(jí)換代步伐放緩,加之疫情過(guò)后人們對(duì)于微型計(jì)算機(jī)、移動(dòng)手機(jī)、家電零售等電子電器產(chǎn)品消費(fèi)欲望降低,另一方面則是由于下游產(chǎn)品升級(jí)換代,電子產(chǎn)品逐漸趨于小型化,帶動(dòng)電子用玻纖氈布制品不斷向輕薄化方向發(fā)展,市場(chǎng)更加注重產(chǎn)品品質(zhì)提升而非產(chǎn)能擴(kuò)張。

(2)工業(yè)用玻璃纖維氈布制品

經(jīng)協(xié)會(huì)統(tǒng)計(jì),2023年我國(guó)玻璃纖維工業(yè)紗總產(chǎn)量為74.4萬(wàn)噸:同比增長(zhǎng)7.9%。除建筑用中堿網(wǎng)格布市場(chǎng)需求出現(xiàn)明顯下降外,各類工業(yè)用玻璃纖維氈布制品在建筑節(jié)能、道路土工、電氣絕緣、安全防護(hù)、環(huán)保過(guò)濾、化工防腐、裝飾裝修、農(nóng)牧養(yǎng)殖、戶外遮陽(yáng)等諸多領(lǐng)域市場(chǎng)需求基本保持穩(wěn)中有增。其中,新能源及儲(chǔ)能建設(shè)、新能源汽車生產(chǎn)及各類生產(chǎn)生活用絕熱保溫、安全防護(hù)用各類工業(yè)織物制品:增速較快。通過(guò)與氣凝膠、石墨烯等新型材料復(fù)合,玻璃纖維工業(yè)織物制品不斷塑造新功能新優(yōu)勢(shì),拓展新應(yīng)用新市場(chǎng)。

(3)玻璃纖維增強(qiáng)復(fù)合材料制品

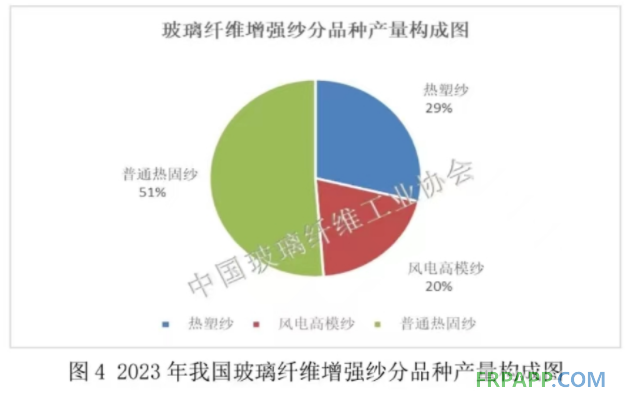

經(jīng)協(xié)會(huì)統(tǒng)計(jì),2023年我國(guó)玻璃纖維增強(qiáng)紗總產(chǎn)量為570萬(wàn)噸,同比增長(zhǎng)6.0%,其中普通熱固紗、風(fēng)電高模紗和熱塑紗產(chǎn)量分別達(dá)到292萬(wàn)噸、114萬(wàn)噸和 164 萬(wàn)噸。

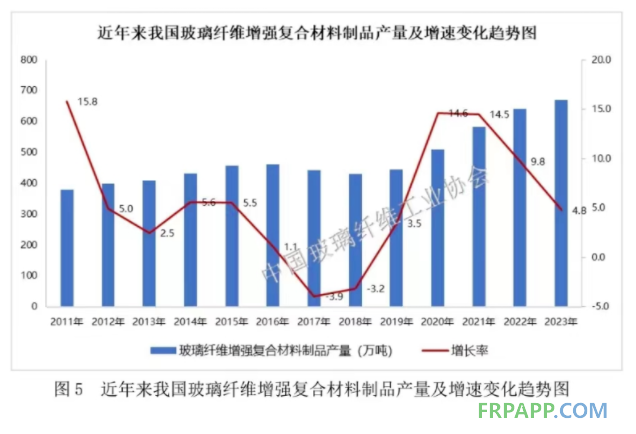

經(jīng)協(xié)會(huì)測(cè)算,2023年我國(guó)玻璃纖維增強(qiáng)復(fù)合材料制品總產(chǎn)量規(guī)模約為672萬(wàn)噸,同比增長(zhǎng)4.8%。

經(jīng)協(xié)會(huì)測(cè)算,2023年我國(guó)玻璃纖維增強(qiáng)復(fù)合材料制品總產(chǎn)量規(guī)模約為672萬(wàn)噸,同比增長(zhǎng)4.8%。

玻璃纖維增強(qiáng)熱固性復(fù)合材料制品總產(chǎn)量規(guī)模約為322萬(wàn)噸,同比增長(zhǎng)約7.3%。其中風(fēng)電用復(fù)合材料制品市場(chǎng)需求雖不及預(yù)期,但與2022年相比仍有一定幅度的增長(zhǎng)。此外汽車、能源、化工等領(lǐng)域用熱固性復(fù)合材料需求保持穩(wěn)中有增。

玻璃纖維增強(qiáng)熱塑性復(fù)合材料制品總產(chǎn)量規(guī)模約為350萬(wàn)噸,同比增長(zhǎng)約2.6%。其中,汽車用熱塑性復(fù)合材料市場(chǎng)繼續(xù)保持一定增長(zhǎng),但家電用熱塑性復(fù)合材料市場(chǎng)不及預(yù)期,同時(shí)各類連續(xù)纖維增強(qiáng)熱塑性復(fù)合材料發(fā)展仍相對(duì)較為緩慢。

(二)進(jìn)出口情況

1、玻璃纖維及制品出口:繼續(xù)保持小幅增長(zhǎng)

2023年我國(guó)玻璃纖維及制品出口總量為179.7萬(wàn)噸(刨除玻璃棉及其制品),同比增長(zhǎng) 3.5%;出口金額26.6億美元,同比下降11.5%考慮到2022年上半年出口出現(xiàn)爆發(fā)式快速增長(zhǎng)且全年已創(chuàng)新高,2023年度出口總量能繼續(xù)保持增長(zhǎng)勢(shì)頭,尤顯難能可貴。近年來(lái)國(guó)際局勢(shì)緊張,地緣沖突加劇,導(dǎo)致歐美等地能源資源成本快速上漲國(guó)內(nèi)則在智能制造和數(shù)字化賦能等方面持續(xù)進(jìn)步,不斷提升我國(guó)玻璃纖維及制品在全球范圍內(nèi)的競(jìng)爭(zhēng)優(yōu)勢(shì)。此外我國(guó)玻纖企業(yè)所屬海外生產(chǎn)基地2023年共實(shí)現(xiàn)玻璃纖維紗總產(chǎn)量61.2萬(wàn)噸,同比增長(zhǎng)13.6%。

分季度看,與2022年一二季度表現(xiàn)強(qiáng)勁而三四季度急速回落相比,2023年各季度出口均保持相對(duì)平穩(wěn)。其中,三四季度與去年同期相比有明顯增長(zhǎng)。

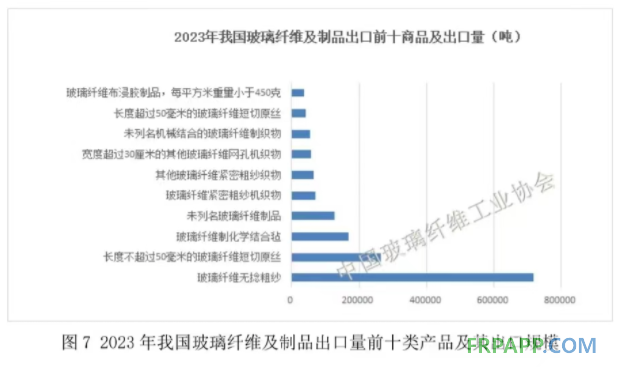

分品種看,2023年度商品紗、機(jī)織物、機(jī)械氈、化學(xué)氈、預(yù)浸料及其他制品五大類產(chǎn)品出口量分別為105.0萬(wàn)噸、24.5萬(wàn)噸、9.2萬(wàn)噸、20.4萬(wàn)噸、20.6萬(wàn)噸,占比分別達(dá)到58%、14%、5%、11%和12%。31項(xiàng)具體稅目產(chǎn)品中,出口量居前三位的是玻璃纖維無(wú)捻粗紗長(zhǎng)度不超過(guò)50毫米的玻璃纖維短切原絲和玻璃纖維制化學(xué)結(jié)合氈,分別為71.7萬(wàn)噸、26.4萬(wàn)噸、16.8萬(wàn)噸,與去年相比增速分別為-0.8%、-13.2%、1.4%。本年度熱塑短切紗出口出現(xiàn)較大幅度的下降。

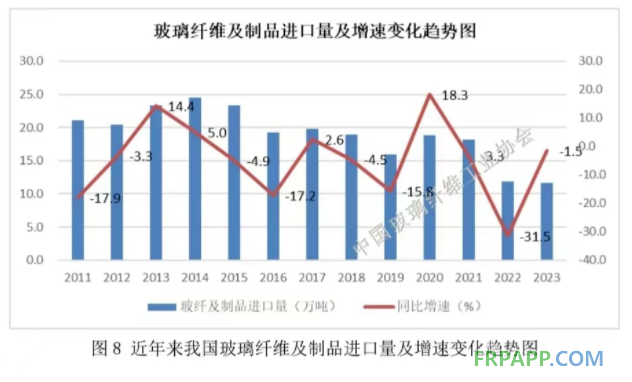

2、玻璃纖維及制品進(jìn)口:延續(xù)持續(xù)收縮趨勢(shì)

2023年我國(guó)玻璃纖維及制品進(jìn)口總量為11.7萬(wàn)噸(刨除玻璃棉及其制品),同比下降1.5%;進(jìn)口金額累計(jì)7.6億美元,比去年下降7.2%。玻璃纖維及制品進(jìn)口規(guī)模延續(xù)了去年以來(lái)持續(xù)收縮的趨勢(shì),繼續(xù)刷新十年來(lái)新低,反映出2023年國(guó)內(nèi)市場(chǎng)持續(xù)存在的產(chǎn)能擴(kuò)張失速和供需失衡問題。

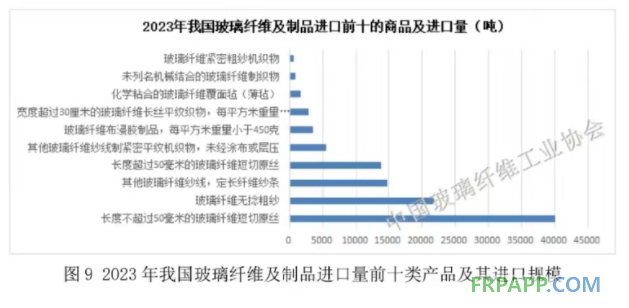

分品種看,2023年度商品紗、機(jī)織物、機(jī)械氈、化學(xué)氈、預(yù)浸料及其他制品五大類產(chǎn)品進(jìn)口量分別為90370噸、10069噸、1696噸2792噸和12490噸,分別占比77%、9%、1%、2%和11%。31項(xiàng)具體稅目產(chǎn)品中,全年進(jìn)口量最多的是長(zhǎng)度不超過(guò)50毫米的玻璃纖維短切原絲、玻璃纖維無(wú)捻粗紗、其他玻璃纖維紗線,進(jìn)口量分別為4.0萬(wàn)噸、2.2萬(wàn)噸、1.5萬(wàn)噸。

分品種看,2023年度商品紗、機(jī)織物、機(jī)械氈、化學(xué)氈、預(yù)浸料及其他制品五大類產(chǎn)品進(jìn)口量分別為90370噸、10069噸、1696噸2792噸和12490噸,分別占比77%、9%、1%、2%和11%。31項(xiàng)具體稅目產(chǎn)品中,全年進(jìn)口量最多的是長(zhǎng)度不超過(guò)50毫米的玻璃纖維短切原絲、玻璃纖維無(wú)捻粗紗、其他玻璃纖維紗線,進(jìn)口量分別為4.0萬(wàn)噸、2.2萬(wàn)噸、1.5萬(wàn)噸。

(三)行業(yè)經(jīng)效情況

1、營(yíng)收與利潤(rùn):出現(xiàn)大幅下滑

2023年規(guī)模以上玻璃纖維及制品制造企業(yè)(不含玻璃纖維增強(qiáng)復(fù)合材料制品企業(yè))主營(yíng)業(yè)務(wù)收入同比降低9.6%,利潤(rùn)總額同比下降51.4%,達(dá)到97億元。在產(chǎn)量繼續(xù)保持增長(zhǎng)的背景下,主營(yíng)收入出現(xiàn)近兩位數(shù)的同比下降,反映出行業(yè)供給側(cè)結(jié)構(gòu)性改革已經(jīng)勢(shì)在必行。前期在“新材料”外衣掩蓋及對(duì)下游市場(chǎng)過(guò)度樂觀預(yù)估下,全行業(yè)產(chǎn)能重復(fù)建設(shè)和無(wú)序擴(kuò)張問題一度失控。自2022年下半年以來(lái),行業(yè)雖采取一定產(chǎn)能調(diào)控措施,但受房地產(chǎn)下行和地方債務(wù)危機(jī)持續(xù)影響,全年風(fēng)電、汽車、電子及出口等細(xì)分市場(chǎng)需求雖有所增長(zhǎng)但幅度較小,難以緩解因前期產(chǎn)能過(guò)快增長(zhǎng)而導(dǎo)致的供需失衡問題。

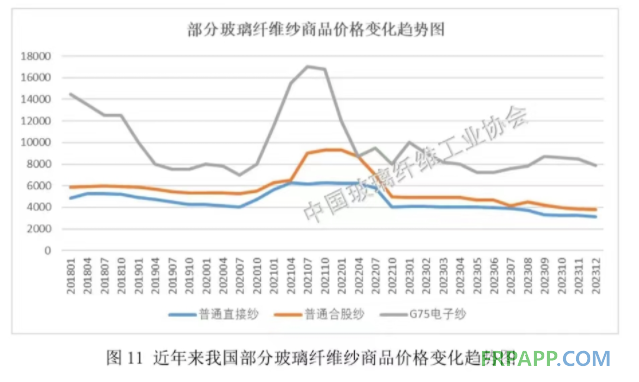

2、價(jià)格與庫(kù)存:部分玻纖紗產(chǎn)品價(jià)格屢創(chuàng)新低

受前期產(chǎn)能快速擴(kuò)張及“雙節(jié)”需求季節(jié)性回落影響,2023年年初池窯企業(yè)庫(kù)存壓力快速加大,部分中小池窯企業(yè)因資金鏈緊張而率先開啟降價(jià)模式,直接紗等部分規(guī)格化大宗產(chǎn)品價(jià)格屢創(chuàng)新低。年中,在部分細(xì)分市場(chǎng)需求小幅回溫帶動(dòng)下,池窯企業(yè)逐步實(shí)現(xiàn)產(chǎn)銷平衡,庫(kù)存規(guī)模逐步恢復(fù)至正常狀態(tài),但在外圍產(chǎn)業(yè)資本虎視眈眈下,市場(chǎng)整體信心不足,產(chǎn)品價(jià)格難覓回升之機(jī)。待到四季度,部分池窯企業(yè)為有效削減庫(kù)存以便迎接市場(chǎng)新一輪季節(jié)性回落,再度啟動(dòng)降價(jià)模式。目前,大部分玻璃纖維紗產(chǎn)品均已處于歷史最低價(jià),產(chǎn)品價(jià)格再度下降已幾無(wú)空間。

二、當(dāng)前面臨的主要問題

(一)待釋放玻纖紗產(chǎn)能規(guī)模不斷攀升

為緩解市場(chǎng)供需失衡和庫(kù)存積壓?jiǎn)栴},近期不斷有池窯產(chǎn)線進(jìn)入休產(chǎn)狀態(tài)。經(jīng)協(xié)會(huì)初步統(tǒng)計(jì),截止到2023年年底,暫時(shí)處于休產(chǎn)狀態(tài)的待冷修復(fù)產(chǎn)池窯生產(chǎn)線約為13條,冷修前總產(chǎn)能為62.5萬(wàn)噸同時(shí)計(jì)劃于2024年年內(nèi)投產(chǎn)的在建萬(wàn)噸及以上池窯拉絲新產(chǎn)線約有6條,總產(chǎn)能規(guī)模為75萬(wàn)噸。此外,外圍仍有產(chǎn)業(yè)資本在虎視眈眈

考慮進(jìn)入玻璃纖維行業(yè),建設(shè)自己的玻璃纖維大型池窯拉絲生產(chǎn)基地。因此,雖然目前全行業(yè)玻纖紗在產(chǎn)產(chǎn)能規(guī)模有所減少,但在“新材料”概念加持和各地政府鼓勵(lì)投資政策引導(dǎo)下,玻璃纖維池窯建設(shè)投資熱潮遠(yuǎn)未消散,待釋放玻纖紗產(chǎn)能規(guī)模仍在不斷攀升。

(二)新市場(chǎng)培育任重而道遠(yuǎn)

長(zhǎng)期以來(lái),建筑、汽車、電子、風(fēng)電等細(xì)分市場(chǎng)的快速發(fā)展,為玻璃纖維行業(yè)產(chǎn)能快速擴(kuò)張?zhí)峁┝顺渥闶袌?chǎng)空間。然而隨著我國(guó)經(jīng)濟(jì)發(fā)展進(jìn)入新階段,房地產(chǎn)、汽車、電子及化工、基建、家電等諸多領(lǐng)域可提供的需求增量越來(lái)越小。玻璃纖維行業(yè)要尋求新的發(fā)展空間必須積極拓展新的應(yīng)用領(lǐng)域。長(zhǎng)期來(lái)看,光伏新能源、海洋工程、智慧物流及安全防護(hù)、節(jié)能降碳等領(lǐng)域具備較大的應(yīng)用價(jià)值和市場(chǎng)潛力,然而任何一個(gè)細(xì)分市場(chǎng)的拓展,都需要開展大量的前期應(yīng)用研究、產(chǎn)品系列化研發(fā)與定型、標(biāo)準(zhǔn)與規(guī)范管理體系建設(shè)、產(chǎn)品認(rèn)證管理與使用驗(yàn)證等等。尤其新產(chǎn)品性價(jià)比優(yōu)勢(shì)的塑造,需要整合各方面資源優(yōu)勢(shì),因而短時(shí)間內(nèi)難以培育形成較大新興市場(chǎng)。對(duì)此全行業(yè)必須有清醒認(rèn)識(shí)并進(jìn)行持續(xù)投入。

(三)大部分企業(yè)轉(zhuǎn)型升級(jí)意愿和能力不足

當(dāng)前,即便面臨嚴(yán)峻的競(jìng)爭(zhēng)形勢(shì)和供需失衡局面,大部分現(xiàn)有玻璃纖維企業(yè)和新投資介入企業(yè)仍更傾向于固守現(xiàn)有賽道,寄希望于通過(guò)高于競(jìng)爭(zhēng)對(duì)手的資源要素整合能力,實(shí)現(xiàn)自身產(chǎn)品性價(jià)比提升和競(jìng)爭(zhēng)優(yōu)勢(shì)塑造。然而當(dāng)資源整合進(jìn)行到一定程度,“資源力”已經(jīng)無(wú)法有效轉(zhuǎn)變?yōu)?ldquo;生產(chǎn)力”時(shí),企業(yè)和行業(yè)應(yīng)積極主動(dòng)尋求轉(zhuǎn)型升級(jí),通過(guò)科技創(chuàng)新和供給側(cè)結(jié)構(gòu)性改革,加快形成新質(zhì)生產(chǎn)力,賦能企業(yè)和行業(yè)新的發(fā)展動(dòng)力。然而現(xiàn)實(shí)是,面對(duì)當(dāng)前行業(yè)發(fā)展低谷和過(guò)度競(jìng)爭(zhēng),大部分企業(yè)仍一味的在等待市場(chǎng)自我調(diào)節(jié),等待產(chǎn)業(yè)政策救市,主動(dòng)尋求轉(zhuǎn)型發(fā)展的意愿不夠強(qiáng)烈。這其中,大型國(guó)有企業(yè)更多的是缺乏對(duì)于新領(lǐng)域新市場(chǎng)培育的耐心,而中小民營(yíng)企業(yè)更多的則缺乏對(duì)于新應(yīng)用新產(chǎn)品研發(fā)的人才與資本投入。

三、措施建議

(一)適度開展兼并重組,做好資源優(yōu)化配置

當(dāng)前,困擾玻璃纖維行業(yè)高質(zhì)量發(fā)展的首要問題是供給端玻纖紗產(chǎn)能重復(fù)建設(shè)和無(wú)序擴(kuò)張,市場(chǎng)競(jìng)爭(zhēng)已經(jīng)演化到過(guò)度競(jìng)爭(zhēng)階段,產(chǎn)能釋放已經(jīng)無(wú)法帶來(lái)經(jīng)濟(jì)和社會(huì)價(jià)值提升。為此,建議全行業(yè)適度開展兼并重組,以便于進(jìn)一步做好社會(huì)資源的優(yōu)化配置,實(shí)現(xiàn)社會(huì)資源利用效率最大化,持續(xù)推進(jìn)現(xiàn)有產(chǎn)品提檔升級(jí),減少無(wú)效產(chǎn)能供給

(二)全力開辟發(fā)展新領(lǐng)域新賽道

我國(guó)經(jīng)濟(jì)發(fā)展已經(jīng)進(jìn)入新階段,玻璃纖維要發(fā)揮其新材料的價(jià)值和作用,需要緊跟時(shí)代發(fā)展步伐和下游應(yīng)用需求變化升級(jí),及時(shí)實(shí)施發(fā)展戰(zhàn)略轉(zhuǎn)型升級(jí),做好新應(yīng)用研究和新產(chǎn)品研發(fā),努力做好供給側(cè)結(jié)構(gòu)性改革,開辟發(fā)展新領(lǐng)域新賽道,

各地大型玻纖骨干企業(yè)要發(fā)揮鏈主作用,要借助自身在人才、技術(shù)、資金、市場(chǎng)等方面的優(yōu)勢(shì),在做好供應(yīng)鏈產(chǎn)業(yè)鏈配套完善,持續(xù)推進(jìn)已有產(chǎn)品提檔升級(jí)的同時(shí),要依托自身產(chǎn)品結(jié)構(gòu)特點(diǎn),與下游細(xì)分領(lǐng)域潛在客戶建立深度戰(zhàn)略合作,在本地孵化一批玻璃纖維制品深加工產(chǎn)業(yè)集群。要充分利用各方面資源優(yōu)勢(shì),共同開展新領(lǐng)域新市場(chǎng)的培育和拓展工作。

各地中小玻纖及制品生產(chǎn)企業(yè)則要堅(jiān)持走特色化產(chǎn)業(yè)集群創(chuàng)新發(fā)展道路,在共建共享政策、信息、人才、物流等外部?jī)?yōu)惠營(yíng)商環(huán)境和創(chuàng)新平臺(tái)基礎(chǔ)上,結(jié)合本地實(shí)際發(fā)展情況,集中發(fā)展玻璃纖維深加工制品特色化細(xì)分領(lǐng)域。通過(guò)個(gè)性化需求訂單的協(xié)同創(chuàng)新和柔性制造塑造產(chǎn)業(yè)集群在應(yīng)對(duì)需求個(gè)性化和產(chǎn)品系列化方面的整體優(yōu)勢(shì),挖掘中小產(chǎn)業(yè)集群靈活經(jīng)營(yíng)優(yōu)勢(shì)和品牌疊加效應(yīng),實(shí)現(xiàn)特色化產(chǎn)業(yè)集群高質(zhì)量發(fā)展。

(三)持續(xù)推進(jìn)新型工業(yè)化,加快形成行業(yè)新質(zhì)生產(chǎn)力,賦能行業(yè)發(fā)展新動(dòng)能新優(yōu)勢(shì)

一是持續(xù)推進(jìn)實(shí)施數(shù)字化賦能,通過(guò)新一代信息技術(shù)與制造業(yè)深度融合創(chuàng)新,重塑工業(yè)的研發(fā)、制造和產(chǎn)業(yè)鏈的組織形態(tài),提升行業(yè)整體生產(chǎn)效率,持續(xù)塑造和提升玻璃纖維及其系列化制品的性價(jià)比優(yōu)勢(shì);

二是持續(xù)推進(jìn)實(shí)施綠色化賦能,通過(guò)有效提高工業(yè)資源綜合利用效率和清潔生產(chǎn)水平,在追求經(jīng)濟(jì)效益的同時(shí),實(shí)現(xiàn)社會(huì)效益和環(huán)境效益的雙重提升,也為玻璃纖維及其系列化制品塑造綠色化應(yīng)用新屬性新優(yōu)勢(shì);

三是持續(xù)推進(jìn)實(shí)施高端化賦能,通過(guò)突破產(chǎn)業(yè)鏈供應(yīng)鏈短板弱項(xiàng),持續(xù)淘汰低端落后產(chǎn)能,突破一批關(guān)鍵核心技術(shù),實(shí)現(xiàn)產(chǎn)品質(zhì)量高端化、生產(chǎn)過(guò)程集約化、生產(chǎn)效益最大化,促進(jìn)產(chǎn)業(yè)升級(jí)和產(chǎn)品創(chuàng)新,賦予玻璃纖維及其系列化制品更多新功能新價(jià)值。

結(jié)語(yǔ)

如今的中國(guó)玻璃纖維及制品工業(yè),正逐步由與歐美發(fā)達(dá)國(guó)家“跟跑、并跑”,轉(zhuǎn)為“領(lǐng)跑”全球。面對(duì)行業(yè)發(fā)展形勢(shì)新階段,全行業(yè)同仁必須加強(qiáng)協(xié)同和創(chuàng)新,不斷賦予玻璃纖維行業(yè)新質(zhì)生產(chǎn)力和新價(jià)值使命,實(shí)現(xiàn)新的更大發(fā)展。

展望 2024年,面對(duì)諸多發(fā)展難題和不確定性,全行業(yè)要持續(xù)轉(zhuǎn)變發(fā)展思路,積極貫徹落實(shí)習(xí)近平總書記重要指示和黨中央決策部署以“宜業(yè)尚品、造福人類”為行業(yè)發(fā)展目標(biāo),努力化解產(chǎn)能供需失衡問題,持續(xù)推進(jìn)供給側(cè)結(jié)構(gòu)性改革,積極構(gòu)建現(xiàn)代化產(chǎn)業(yè)體系,持續(xù)推進(jìn)新型工業(yè)化,加快形成行業(yè)新質(zhì)生產(chǎn)力,賦能行業(yè)發(fā)展新動(dòng)能新優(yōu)勢(shì),開辟發(fā)展新領(lǐng)域新賽道,滿足人民生活水平提升和經(jīng)濟(jì)社會(huì)進(jìn)步發(fā)展之所需,進(jìn)而實(shí)現(xiàn)自身更高質(zhì)量發(fā)展。

(備注1:此為原創(chuàng)報(bào)告,如需引用,請(qǐng)注明出處:中國(guó)玻璃纖維工業(yè)協(xié)會(huì))

(備注 2:此為綜合簡(jiǎn)版報(bào)告,如需行業(yè)細(xì)分領(lǐng)域個(gè)性化咨詢報(bào)告,請(qǐng)與中國(guó)玻璃纖維工業(yè)協(xié)會(huì)秘書處聯(lián)系)

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)