1.復(fù)盤公司歷史市占率提升情況,中長期提升空間還有多大?

中長期來看巨石市占率仍有提升空間,“十四五”末有望達(dá)32%。歷史上,2007至2020年巨石市占率由11%提升至23%。從全球來看,結(jié)合相關(guān)數(shù)據(jù),若按照2020年全球876萬噸的產(chǎn)能計(jì)算,目前全球市占率CR3達(dá)46%;但隨著海外老舊裝置,以及坩堝法等落后產(chǎn)能的退出,疊加龍頭的持續(xù)擴(kuò)建,行業(yè)集中度將進(jìn)一步擴(kuò)大。同時(shí),作為兩材合并、避免同業(yè)競(jìng)爭(zhēng)的一部分,巨石和泰玻整合預(yù)計(jì)仍將穩(wěn)步推進(jìn),承諾在2023年1月前履行承諾,有關(guān)公司目前年產(chǎn)能合計(jì)超300萬噸,格局將進(jìn)一步集中。若行業(yè)總產(chǎn)能按照復(fù)合7%計(jì)算,“十四五”末巨石市占率有望達(dá)32%。

2.成本下降空間還有多大?

短期來看,成本端每年仍有下降空間,但大幅下降難度大。對(duì)成本下降不利的因素在于人工成本增加。有利的因素在于,隨著技術(shù)進(jìn)步和規(guī)模效應(yīng)的顯現(xiàn),人均產(chǎn)量提升、生產(chǎn)單位產(chǎn)品的能耗物耗也在逐步下降,原材料的選擇靈活轉(zhuǎn)變,公司也會(huì)根據(jù)市場(chǎng)行情擇機(jī)儲(chǔ)售貴金屬,以熨平波動(dòng)。2018、2019年的成本略有上升主要由于單位原材料,人工成本略有增加,以及口徑調(diào)整等原因共同導(dǎo)致。

未來巨石將進(jìn)入第二輪冷修技改周期。如果以冷修技改周期8年計(jì)算,則2021~2024年巨石桐鄉(xiāng)無堿紗70萬噸與桐鄉(xiāng)攀登電子紗3萬噸將于陸續(xù)開啟冷修;巨石埃及無堿紗20萬噸將于5年左右的時(shí)間陸續(xù)冷修。參考成都和智能制造的單噸成本下降15%左右,如果2021~2024年巨石國內(nèi)有70萬噸產(chǎn)線冷修技改降本15%,則第二輪冷修技改周期總成本下降為15%*70/200=5%。

3.公司盈利穩(wěn)定性是否能持續(xù)增強(qiáng)?

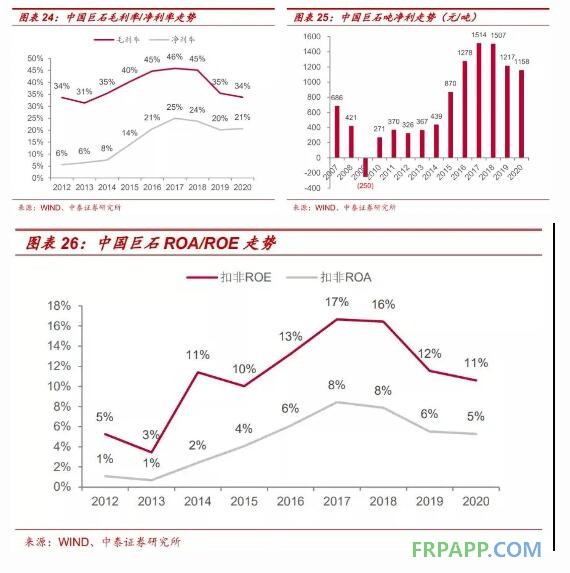

公司每一輪行業(yè)底部的盈利在增加,凈利率保持在20%以上,盈利穩(wěn)定性持續(xù)增強(qiáng)。巨石近5年盈利穩(wěn)定性逐步提升,2019年和2020年行業(yè)底部凈利潤率分別為20%和21%,噸凈利分別為1217元和1158元,盈利底部的凈利率和噸凈利相比于2009年和2012年兩輪底部均有抬升(2009年和2012年凈利率分別為-8%和6%,噸凈利分別為-250元和326元),穩(wěn)定性逐步增強(qiáng)。

巨石的盈利穩(wěn)定性仍有提升空間,將主要來自以下幾個(gè)方面:一是產(chǎn)能擴(kuò)大帶來規(guī)模效應(yīng),規(guī)模效益、智能制造基地產(chǎn)能提升將有助于噸成本和期間費(fèi)用率的進(jìn)一步下滑;二是上下游的布局逐步延伸,有助于維持原燃料成本的穩(wěn)定低位、開拓高毛利產(chǎn)品市場(chǎng)以優(yōu)化產(chǎn)品結(jié)構(gòu);三是產(chǎn)品種類的擴(kuò)展,高端產(chǎn)品的占比提升有利于增強(qiáng)盈利穩(wěn)定性。

4.電子紗(布)是加劇還是減弱了公司盈利的波動(dòng),如何評(píng)估?

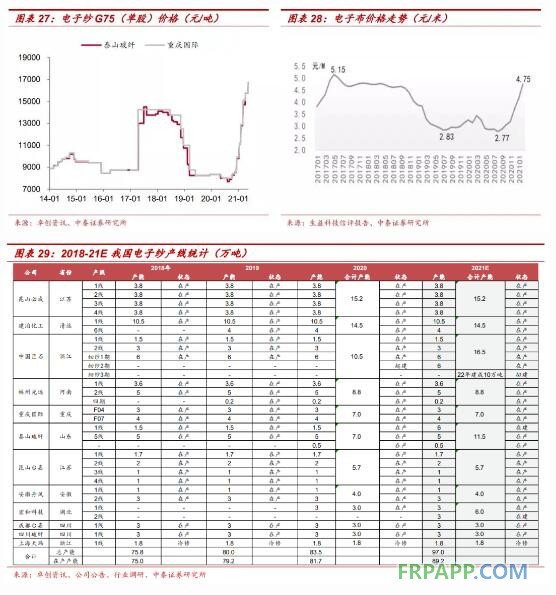

短期來看,電子布會(huì)加劇盈利的波動(dòng),主要是由于電子紗(布)以及粗紗的價(jià)格波動(dòng)具備一定的時(shí)間上的協(xié)同性,且電子紗(布)波動(dòng)幅度更大。從幅度來看,電子布的價(jià)格波動(dòng)幅度與電子紗價(jià)格波動(dòng)是一樣的,而電子紗的歷史波動(dòng)幅度略高于粗紗的波動(dòng)。

長期來看,行業(yè)格局向好疊加高端占比提升,電子紗(布)盈利穩(wěn)定性有望增強(qiáng)。1)電子紗(布)的行業(yè)基本面較好,目前已經(jīng)形成國內(nèi)三大企業(yè)(巨石、泰玻和重慶國際)占主導(dǎo)地位的格局。電子紗(布)作為玻纖中的高端產(chǎn)品,技術(shù)和資金壁壘高于傳統(tǒng)玻纖,且產(chǎn)線不能轉(zhuǎn)產(chǎn)。歷史上產(chǎn)品價(jià)格波動(dòng)雖較大,但也使得中小企業(yè)及海外PCB配套企業(yè)的投產(chǎn)意愿下降。2)下游電子布產(chǎn)品延伸使得規(guī)模和產(chǎn)品數(shù)量的增加,且高端電子布盈利穩(wěn)定性遠(yuǎn)高于低端電子布,因而電子紗(布)有利于降低整體的盈利波動(dòng)。

根據(jù)公司公告的投產(chǎn)數(shù)據(jù),結(jié)合電子紗總產(chǎn)能數(shù)據(jù)(見圖表29),預(yù)計(jì)2021年末巨石電子紗產(chǎn)線規(guī)模達(dá)到約16.5萬噸,較2017~2018年4.5、10.5萬噸的產(chǎn)能規(guī)模有較大提升,市占率預(yù)計(jì)由14%提高至19%。市占率的提升有利于巨石更好的把握行業(yè)價(jià)格趨勢(shì)、發(fā)揮定價(jià)優(yōu)勢(shì),以降低行業(yè)價(jià)格波動(dòng)對(duì)盈利造成的影響。

短期看供需仍緊平衡,中長看行業(yè)格局優(yōu)化,龍頭競(jìng)爭(zhēng)力持續(xù)凸顯。

1)需求:風(fēng)電、新能源汽車總量將持續(xù)增長,玻纖滲透率將持續(xù)提升。隨著性價(jià)比優(yōu)勢(shì)的凸顯,玻纖在建筑建材及工業(yè)領(lǐng)域也將拓展出新的應(yīng)用場(chǎng)景。同時(shí),玻纖中高端領(lǐng)域的技術(shù)和成本(規(guī)模和技術(shù)共同驅(qū)動(dòng))沉淀,造就了非常強(qiáng)的先發(fā)優(yōu)勢(shì),后來者很難追趕。

2)供給和競(jìng)爭(zhēng)格局:新進(jìn)入者在資金、技術(shù)方面缺乏積累,且退出成本極高,雖未有產(chǎn)能退出,但行業(yè)新增沖動(dòng)在減弱。未來幾年的產(chǎn)能擴(kuò)張規(guī)劃及具體投產(chǎn)節(jié)奏還是由各家企業(yè)對(duì)行業(yè)景氣度的判斷來決定的,并非一成不變。另外冷修技改周期的到來會(huì)對(duì)實(shí)際產(chǎn)能產(chǎn)生一定的約束。預(yù)計(jì)未來5年行業(yè)產(chǎn)能仍將保持個(gè)位數(shù)增長,與需求端增速相匹配。競(jìng)爭(zhēng)格局的整體趨勢(shì)仍是國外收縮國內(nèi)企業(yè)發(fā)展,龍頭企業(yè)具備產(chǎn)能擴(kuò)張的綜合優(yōu)勢(shì),市占率會(huì)進(jìn)一步向頭部集中。且由于中高端產(chǎn)品技術(shù)和資金壁壘更高,整體格局更加穩(wěn)定,從而導(dǎo)致盈利韌性更強(qiáng)。

3)短期供需依舊緊平衡,景氣延續(xù)或超預(yù)期:當(dāng)前供需仍處于緊平衡狀態(tài),電子、熱塑等產(chǎn)品價(jià)格仍超預(yù)期上漲,且由于庫存處于歷史低位,即便是下半年逐步有產(chǎn)能投產(chǎn),價(jià)格高位延續(xù)或超預(yù)期。

中國巨石:隨著智能制造產(chǎn)線投產(chǎn)、下一輪冷修技改推進(jìn)(埃及和桐鄉(xiāng)),公司成本優(yōu)勢(shì)將進(jìn)一步被拉大。此外,公司資金和規(guī)模優(yōu)勢(shì)不斷擴(kuò)大市場(chǎng)占有率,高端產(chǎn)品占比也在持續(xù)提升。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)