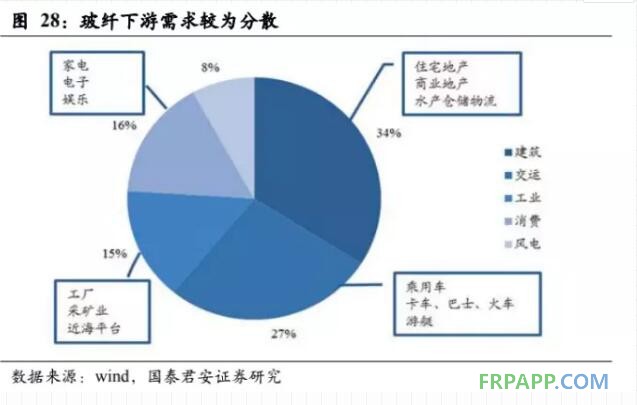

不同于水泥、玻璃、鋼鐵等大宗商品,玻纖下游差異化顯著,且本質(zhì)上是替代品,從長(zhǎng)周期的角度不可以單純的周期品視角視之,且需求遠(yuǎn)未至天花板。與玻璃類似,玻纖亦為24h連續(xù)作業(yè)工業(yè)品,供給具剛性。

(2)中材科技:2020上半年公司實(shí)現(xiàn)營(yíng)收75.87億元,同增25.07%,歸母凈利9.23億元,同增40.87%,扣非后歸母凈利8.25億元,同增36.22%,超市場(chǎng)預(yù)期。測(cè)算2020上半年公司風(fēng)電葉片收入32.7億元,凈利潤(rùn)達(dá)3.9億元,分別同比大幅增長(zhǎng)65%、117%,葉片銷量約4.5GW,同增40%,風(fēng)電需求旺盛,驅(qū)動(dòng)公司業(yè)績(jī)彈性;玻纖板塊則逆勢(shì)增長(zhǎng),經(jīng)營(yíng)顯著優(yōu)于行業(yè):測(cè)算2020上半年公司合計(jì)銷售玻纖及制品45.6萬噸,較2019上半年提增3.7萬噸。收入及凈利潤(rùn)分別達(dá)29.6、4.8億元,分別同增6.1%、23.1%,一方面源于風(fēng)電需求旺盛促使風(fēng)電紗占比提升,另一方面公司產(chǎn)線完成技改后成本曲線持續(xù)下移;而隔膜板塊2020上半年實(shí)現(xiàn)出口“零”的突破:部分韓國(guó)客戶已實(shí)現(xiàn)批量供貨,日本客戶合作推進(jìn)順利,上半年海外收入占比已至15%。這里判斷隨著公司海外市場(chǎng)拓展深化,下半年出口量有望進(jìn)一步提升。

(2)中材科技:2020上半年公司實(shí)現(xiàn)營(yíng)收75.87億元,同增25.07%,歸母凈利9.23億元,同增40.87%,扣非后歸母凈利8.25億元,同增36.22%,超市場(chǎng)預(yù)期。測(cè)算2020上半年公司風(fēng)電葉片收入32.7億元,凈利潤(rùn)達(dá)3.9億元,分別同比大幅增長(zhǎng)65%、117%,葉片銷量約4.5GW,同增40%,風(fēng)電需求旺盛,驅(qū)動(dòng)公司業(yè)績(jī)彈性;玻纖板塊則逆勢(shì)增長(zhǎng),經(jīng)營(yíng)顯著優(yōu)于行業(yè):測(cè)算2020上半年公司合計(jì)銷售玻纖及制品45.6萬噸,較2019上半年提增3.7萬噸。收入及凈利潤(rùn)分別達(dá)29.6、4.8億元,分別同增6.1%、23.1%,一方面源于風(fēng)電需求旺盛促使風(fēng)電紗占比提升,另一方面公司產(chǎn)線完成技改后成本曲線持續(xù)下移;而隔膜板塊2020上半年實(shí)現(xiàn)出口“零”的突破:部分韓國(guó)客戶已實(shí)現(xiàn)批量供貨,日本客戶合作推進(jìn)順利,上半年海外收入占比已至15%。這里判斷隨著公司海外市場(chǎng)拓展深化,下半年出口量有望進(jìn)一步提升。

1. 2020-2021年行業(yè)新增產(chǎn)能沖擊有限,國(guó)內(nèi)龍頭企業(yè)市場(chǎng)份額有望加速提升

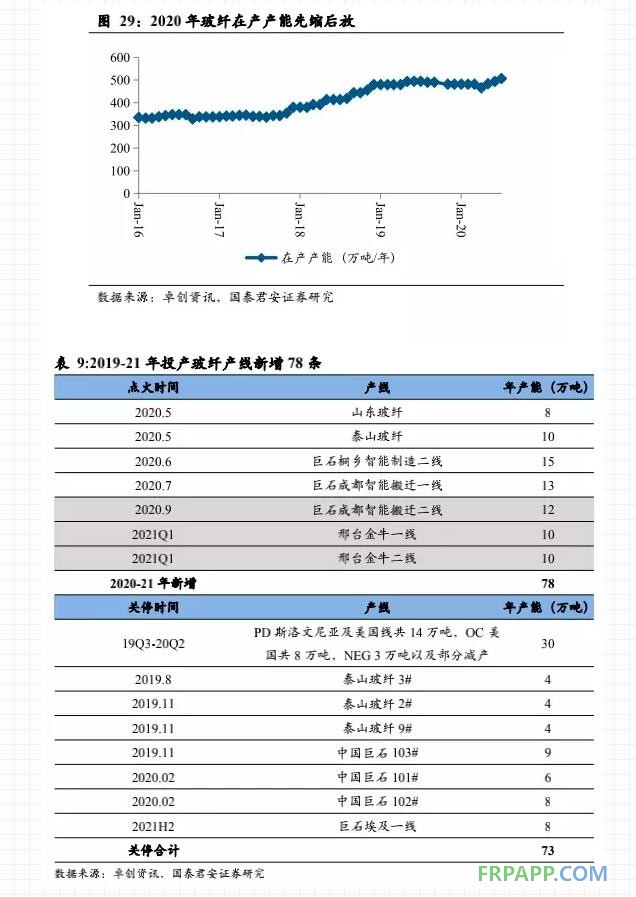

供給端,國(guó)內(nèi)玻纖龍頭產(chǎn)能的縮放與需求的強(qiáng)弱適配。2020年第一季度國(guó)內(nèi)疫情雖較為嚴(yán)峻,但供給端先行收縮:2019年第三季度-2020年第一季度,巨石成都三條線合計(jì)23萬噸及泰山玻纖三條線合計(jì)12萬噸因搬遷先行關(guān)停,重慶三磊等新進(jìn)入企業(yè)新線暫無投產(chǎn)計(jì)劃;而2020年第二季度隨著國(guó)內(nèi)需求的復(fù)蘇,龍頭企業(yè)搬遷線陸續(xù)投產(chǎn):巨石桐鄉(xiāng)智能制造二線15萬噸及成都搬遷智能制造一線13萬噸分別于2020年6月及7月點(diǎn)火;泰山玻纖10萬噸新建線5月點(diǎn)火投產(chǎn)。此外,山東玻纖3改8萬噸線于2020年5月投產(chǎn)。

再觀海外,OC、PD、NEG等龍頭企業(yè)受疫情影響部分產(chǎn)線停產(chǎn)或限產(chǎn),測(cè)算合計(jì)約30萬噸。按2008-2009及2012-2013年經(jīng)驗(yàn),海外玻纖企業(yè)產(chǎn)線關(guān)停后較難復(fù)產(chǎn),當(dāng)前情況與彼時(shí)類似,中國(guó)經(jīng)濟(jì)率先復(fù)蘇,巨石、泰山等有望加速搶占海外企業(yè)市場(chǎng)份額。

這里判斷接下來2020年9月中國(guó)巨石成都二線12萬噸點(diǎn)火投產(chǎn),邢臺(tái)金牛2條10萬噸線2021年第一季度點(diǎn)火投產(chǎn);但預(yù)計(jì)2021下半年巨石埃及8萬噸產(chǎn)線停產(chǎn)冷修。整體而言,2020-2021年產(chǎn)能新投產(chǎn)78萬噸,縮減約73萬噸,因此2020-2021年供給端沖擊有限。

2.2020第二季度內(nèi)需旺盛庫(kù)存去化,玻纖趨勢(shì)性漲價(jià)開啟

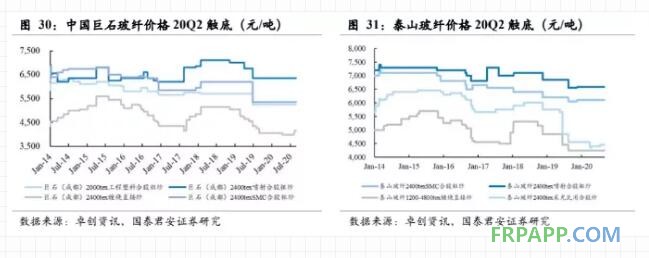

需求端而言,2020年一二季度結(jié)構(gòu)切換特征顯著。1月中旬至3月底,疫情內(nèi)緊外松,出口旺盛,外需主導(dǎo)下全球供需演繹相較平穩(wěn);而4月后國(guó)內(nèi)疫情基本受控,在基建及風(fēng)電的拉動(dòng)下內(nèi)需走俏,填補(bǔ)海外縮量。因此國(guó)內(nèi)玻纖企業(yè)庫(kù)存自春節(jié)復(fù)工后持續(xù)去化:估算2月末中國(guó)巨石庫(kù)存曾至75天上下,泰山則為55天左右,6月底已分別降至60-65天、45-50天。而三季度風(fēng)電、基建需求依然旺盛,疊加汽車及海外需求的復(fù)蘇,這里判斷8月底巨石、泰山庫(kù)存或降至50天、30天上下。

調(diào)研表明,當(dāng)前國(guó)內(nèi)部分直接紗及合股紗產(chǎn)品已呈現(xiàn)供不應(yīng)求態(tài)勢(shì)。2020年8月中下旬玻纖企業(yè)發(fā)布漲價(jià)函,9月1日起中國(guó)巨石針對(duì)內(nèi)銷新訂單漲價(jià)7%,其他企業(yè)漲價(jià)300元/噸。隨著汽車以及海外需求的復(fù)蘇,以及基建、風(fēng)電需求的旺盛,下半年需求好于上半年,而明年將好于今年,玻纖趨勢(shì)性漲價(jià)已然開啟。

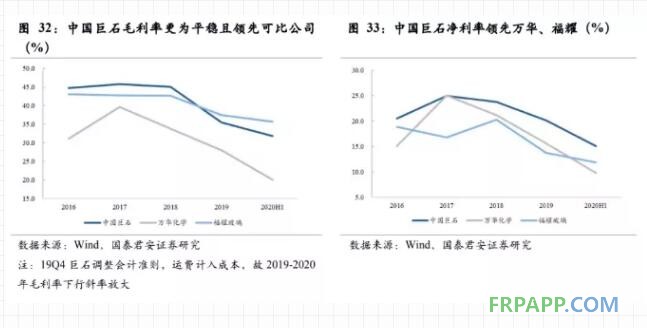

3.中國(guó)巨石盈利能力領(lǐng)先可比周期制造核心資產(chǎn),2020年第三季度始玻纖企業(yè)盈利有望逐季抬升

中國(guó)巨石與隆基股份、萬華化學(xué)以及福耀玻璃有著相似的核心資產(chǎn)視角:玻纖與MDI、汽車玻璃以及硅片產(chǎn)業(yè)有著相似的行業(yè)視角,玻纖龍頭中國(guó)巨石與萬華化學(xué)、福耀玻璃、隆基股份核心財(cái)務(wù)指標(biāo)可媲美,且皆以行業(yè)最優(yōu)勢(shì)成本輸出高品質(zhì)差異化產(chǎn)品服務(wù),并開啟全球化成長(zhǎng)之路。隨著智能制造的加深、全球化的推進(jìn)以及“兩材合并”的深化,中國(guó)巨石中長(zhǎng)期有望實(shí)現(xiàn)由全球玻纖龍頭向綜合性復(fù)合材料巨頭的跨越。2019-2020第一季度玻纖、MDI以及汽車行業(yè)景氣度皆下行,而2020第二季度基本面觸底反轉(zhuǎn)。玻纖龍頭中國(guó)巨石、萬華化學(xué)以及福耀玻璃相較,毛利率更為平穩(wěn),盈利能力顯著領(lǐng)先(光伏行業(yè)景氣上行,財(cái)報(bào)可比性較弱)。

2020第二季度將為玻纖行業(yè)新一輪景氣復(fù)蘇的起點(diǎn),隨著玻纖趨勢(shì)性漲價(jià)開啟,龍頭企業(yè)業(yè)績(jī)有望持續(xù)超預(yù)期:

(1)中國(guó)巨石:2020上半年公司毛利率及凈利率分別為31.8%、15.1%(2019年會(huì)計(jì)準(zhǔn)則調(diào)整,運(yùn)費(fèi)計(jì)入主營(yíng)業(yè)務(wù)成本,約影響2-3pct),這里認(rèn)為確立新一輪周期盈利底部,較上兩輪底部2008-2009及2012-2013年明顯抬升(底部毛利率分別為14.67%、31.37%,凈利率分別為-8.4%、6.4%)。這里認(rèn)為主要驅(qū)動(dòng)因素為公司玻纖產(chǎn)能規(guī)模的持續(xù)擴(kuò)張,能耗、單耗的持續(xù)下降,體現(xiàn)出公司技術(shù)的進(jìn)步及精細(xì)化管控的優(yōu)勢(shì)。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)