前言

1.1 世界碳纖維發(fā)展簡史

1959年日本大阪工業(yè)試驗所(Osaka Technical Research Institute)的近藤昭男博士(Dr.Akio Shindo)發(fā)明了PAN基碳纖維制備技術(shù),全球碳纖維產(chǎn)業(yè)整整發(fā)展了六十年。“讀史明智,鑒往知來”,讓我們一起來回顧歷史。

1960年代的特點是實驗室技術(shù)的研發(fā)。主要以日本與英國為主導(dǎo),日本主要有大阪工業(yè)試驗所、東海碳素公司(Tokai Electrode Mfg. Co.,Ltd.)和日本碳素公司Nippon Carbon co., Ltd.)(他們最早從近藤先生處獲得專利授權(quán))、東麗(1961開始研究,之后繼承了東海碳素與日本碳素的近十年的研究成果,并在1970獲得近藤的專利授權(quán))、三菱、東邦等。英國主要有皇家航空研究所(RAE)、皇家原子能公司(AERA)、考陶爾茲(Courtaulds),羅爾斯-羅伊斯(Rolls-Royce)等;盡管杜邦公司在1942年就推出了腈綸商品,美國人還在與黏膠基較勁,其中美國聯(lián)碳公司(UCC)公司是代表, 因此美國的聚丙烯腈(PAN)基碳纖維發(fā)展晚于英國與日本。

1970年代的特點是工程化技術(shù)的研發(fā)及應(yīng)用的開拓。工程化能力實現(xiàn)了150噸/年,期間,英國、美國、日本技術(shù)合作頻繁。60年代末,英國羅爾斯-羅伊斯的太超前的發(fā)動機項目RB-211遇到重挫(后期基于這款發(fā)動機形成了著名的瑞達系列),這其中包含了當時碳纖維唯一的應(yīng)用機會——發(fā)動機風扇葉片。英國的碳纖維發(fā)展之路一下子被堵死,英國技術(shù)只能到美國發(fā)展。1972年,美國赫拉克勒斯(Hercules)獲得英國皇家航空研究所碳化技術(shù),原絲采用考陶爾茲。日本東麗、東邦、三菱也紛紛與美國相互轉(zhuǎn)讓技術(shù)。美國與日本在1972年分別用碳纖維制造了高爾夫球桿與釣魚竿,風靡世界,終于在航空之外,為碳纖維工業(yè)嬰兒找到了應(yīng)用乳汁。

1980年代的特點是工業(yè)化,產(chǎn)品系列化及應(yīng)用重大突破。單線產(chǎn)能達到千噸/年,東麗公司基本完成了現(xiàn)有絕大部分產(chǎn)品型號,初期的T300,中期的T800、T1000,末期的M60J。1980年波音公司提出了商用飛機對碳纖維的要求,1982開始采用T300應(yīng)用在B757、B767及航天飛機上。英國由于缺乏應(yīng)用的支撐,已經(jīng)開始轉(zhuǎn)讓技術(shù)為生,其中包括對北京化工學(xué)院及吉林化學(xué)公司的兩項技術(shù)轉(zhuǎn)讓,同時期,同樣的技術(shù)也賣給了印度、俄羅斯與巴西。美國由于日本、英國的技術(shù)相互轉(zhuǎn)讓,誕生了一個開拓工業(yè)碳纖維的廠家,卓爾泰克(ZOLTEK),臺灣臺塑與美國Hitco公司進行技術(shù)合作,開始了中華民族第一個碳纖維工業(yè)化時代。

1990年代的特點是并購及爭搶市場份額。美國航空材料廠赫氏(Hexcel)并購了美國赫拉克勒斯的碳纖維產(chǎn)業(yè)。美國石油巨頭阿莫科(AMOCO)整合了大部分美國的碳纖維資源,不光包括美國聯(lián)碳公司(歷史上唯一一家擁有黏膠+瀝青+聚丙烯腈基碳纖維),還有東邦與美國塞蘭尼斯(Celanese)公司合作的碳纖維資產(chǎn),這些資產(chǎn)歷經(jīng)轉(zhuǎn)手,在2001年成為了氰特(CYTEC);德國石墨巨頭西格里(SGL)在1997年收購了英國考陶爾茲留下的RK carbon,至此,碳纖維的拓荒牛英國考陶爾茲退出歷史舞臺(后期被中國藍星收購活躍了兩年)。

2000年代的特點是世界很平靜(暗中準備航空航天、風電、汽車的大應(yīng)用)。世界上發(fā)生幾起延續(xù)90年代的并購事件,除了氰特,西格里從高爾夫球桿廠阿爾笛拉(ALDILA)收購了合資碳纖維的股份,東邦收購了美國福塔菲爾(Fortafil)碳纖維,立足美國。2007年卓爾泰克與風電巨頭維斯塔斯(VESTAS)建立合作,將碳纖維用于風電。中國開啟了狂飆猛進的碳纖維投資熱潮,除了中國大陸,韓國、俄羅斯、土耳其、臺灣等地區(qū)也有不少新進入者,其中依然生存的有韓國曉星,土耳其DOWAKSA。

2010年代的主要特點是應(yīng)用的急劇擴大及產(chǎn)業(yè)進一步整合。首先是號稱碳飛機的B787 與A350分別在2011年和2014年完成首架交付,航空航天級碳纖維需求迅猛增加。2010年,寶馬與西格里合資在美國建設(shè)總產(chǎn)能9,000噸/年的碳纖維工廠,試圖將電動汽車徹底輕量化并控制材料源頭。(2017年8月,西格里確認收購寶馬在汽車碳纖維合資企業(yè)的股份,寶馬退出碳纖維產(chǎn)業(yè));由于拉擠板成功應(yīng)用于葉片梁帽,風電巨頭維斯塔斯對碳纖維需求空前增長,碳纖維產(chǎn)業(yè)內(nèi)部,加劇了整合,標志性的事件是2014年底,東麗收購了卓爾泰克。國內(nèi)產(chǎn)業(yè)大浪淘沙,強者愈強。

總結(jié)世界碳纖維60年的發(fā)展歷史:既有近藤昭男、威廉姆·瓦特等依然閃耀的科學(xué)大師;也有在其中沉沙折戟的眾多著名公司,如日本東海、日本碳素、旭化成;英國皇家原子能公司、考陶爾茲、羅爾斯-羅伊斯,BP公司;美國聯(lián)碳、阿莫科、塞蘭尼斯,德國巴斯夫(BASF);更有歷經(jīng)風浪、依然傲立潮頭的如東麗、東邦、三菱等公司。

總結(jié)成功公司的特點:用30年時間踏實完成實驗線-工程線-工業(yè)化的道路,注重產(chǎn)業(yè)鏈與應(yīng)用生態(tài)的開發(fā)。

1.2.中國碳纖維發(fā)展簡史

我們對中國碳纖維歷史做個簡單介紹,對比世界碳纖維的60年發(fā)展,我們是57年歷史。

1960年代研究起步:最早是1962年中科院長春應(yīng)用化學(xué)所成立以李仍元先生為組長的“聚丙烯腈基碳纖維的研制”課題組,開展基礎(chǔ)研究,同期還有沈陽金屬研究所張名大先生。

1970年代的特點是舉國體制。1970年代初,中科院化學(xué)所為了滿足國家國防需要,組建了高分子復(fù)合材料物理研究室(九室,主任:吳人潔),重點研究“碳纖維連續(xù)化制備”和“縮短碳纖維制備周期研究”并取得“四氯化錫”催化等成果;上海合成纖維研究所于1970年代初,開展硫氰酸鈉法丙烯腈原絲研究;1972年,化工部吉林化工研究院開展硝酸法研制碳纖維PAN原絲,并在年產(chǎn)3噸裝置上取得硝酸一步法制取原絲,供山西燃化所(今煤化所)和長春應(yīng)化所研究碳纖維。山西燃化所用間接預(yù)氧化和碳化做研究,并開展連續(xù)預(yù)氧化和碳化試驗。1975年上海合纖所提供給冶金部上海碳素廠2噸原絲研制碳纖維。1975年,11月13~24日在北京,由當時的國防科委主任張愛萍親自主持召開了一次專題會議,部署國內(nèi)碳纖維研究工作,由國家計委安排500萬元資金做啟動費,制定了10年發(fā)展規(guī)劃,組織了原絲、碳化、結(jié)構(gòu)材料、防熱材料、測試檢驗技術(shù)5個“攻關(guān)組” ,安排20多家研究和企業(yè)單位參加,如由吉林化學(xué)工業(yè)公司研究院、吉林遼源石油化工廠、蘭州化學(xué)工業(yè)公司化纖廠、上海合成纖維研究所采用不同溶劑路線研發(fā)聚丙烯腈(PAN)原絲;上海合成纖維研究所、吉林、上海、蘭州、撫順4家碳素廠、山西煤化所、中科院化學(xué)所等負責碳化技術(shù)研究;另外還安排了織物和材料應(yīng)用研究。1978年,國家科委恢復(fù),碳纖維轉(zhuǎn)由科委為主管理,從1975至1981年底,中央各部委共投入到承擔碳纖維原絲、碳纖維制品等的民用研制的資金約2,600多萬元,共建設(shè)廠房、試驗室20,000多平方米。建成PAN原絲試制動力約50噸/年,碳纖維長絲的試制能力1.5~2.0噸/年。

1980年代的主格調(diào)是引進。1984-1985年,國家科委鼓勵引進國外先進技術(shù),承諾將給予資金支持。1984年,冶金部支持上海碳素廠試圖引進美國Hitco碳化設(shè)備,最終被美國國防部否決。1986,吉林化學(xué)工業(yè)公司經(jīng)過調(diào)研、詢價,世界各知名碳纖維公司均囿于“巴黎統(tǒng)籌條約” 限制,不轉(zhuǎn)讓技術(shù)、不出售設(shè)備,只有英國RK公司同意出售大絲束預(yù)氧化爐和碳化爐,經(jīng)過談判、考察,最終以450萬美元購買了生產(chǎn)能力為100噸(12K) /年碳化設(shè)備及相應(yīng)測試儀器,按當時匯率折合2,731萬元。1990年經(jīng)多次試車,預(yù)氧化爐尚可,碳化爐始終開不起來。聯(lián)合國開發(fā)計劃署(UNDP)和聯(lián)合國工發(fā)組織(UNIDO)批準在北京設(shè)置 “碳纖維及其復(fù)合材料的開發(fā)應(yīng)用”項目,由北京化工學(xué)院和北京航空材料研究所共同承擔,總經(jīng)費共250萬美元;北京化工學(xué)院經(jīng)調(diào)研,同樣除英國RK公司外,沒有廠家愿意出售,最后由北京化工學(xué)院提供工藝參數(shù),委托英國RK公司加工制造一套10噸級(12K)預(yù)氧化、碳化中試線,加工費56萬美元。項目歷經(jīng)磨難,幾次因“可能有用于軍事”而險些遭到封殺,原定3年完成的項目拖了7年,1993年6月才勉強“驗收”,之后運行效率不高。

1990年代的特點是停滯。只有吉化公司、吉林碳素廠和北京化工學(xué)院還在 “慘淡經(jīng)營” ,維持小批量供貨,其他研發(fā)單位基本退出了這一領(lǐng)域,吉林化工研究院硝酸一步法到1998年終止生產(chǎn)。

2000年代的特點是“大干快上”建設(shè)碳纖維熱潮。歐美的禁運,導(dǎo)致市場上T300-3K的價格漲到8000元/公斤且有價無市,嚴重影響軍機的生產(chǎn)。師昌緒先生給江澤民主席寫了 “關(guān)于加速開發(fā)高性能碳纖維的請示報告”。“江辦” 將報告批轉(zhuǎn)到國家計委和科技部等部門,產(chǎn)生較大影響,對以后的經(jīng)費落實起到了決定性影響??萍疾繘Q定設(shè)立碳纖維專項,組成了專家小組,由中科院化學(xué)所副所長徐堅任組長,北京化工大學(xué)徐樑華任副組長。把碳纖維列入863計劃新材料領(lǐng)域,2002年,安徽華皖集團從英國引進AMEC(DR.ROSE)的PAN和CF技術(shù)和設(shè)備,碳化能力200噸/年。之后我們所有的碳纖維研究機構(gòu),如吉林化學(xué)(后中石油吉化公司)、北京化工大學(xué)、中科院山西煤化所、山東大學(xué)、東華大學(xué)等一批科技機構(gòu),迅速成為工業(yè)技術(shù)的轉(zhuǎn)讓者,整個2000這十年,據(jù)不完全統(tǒng)計,上碳纖維項目的超過40家,投資規(guī)模超過300億元人民幣,全世界的設(shè)備制造廠迎來了中國盛宴。

2010年代的特點是反思“狂飆猛進”和“優(yōu)勝劣汰”。2012年,筆者與申屠年先生合作發(fā)表了《對中國碳纖維及其復(fù)合材料產(chǎn)業(yè)鏈發(fā)展現(xiàn)狀的反思》,同年的香山會議上做報告,得到行業(yè)及政府主管部門的廣泛認同與共鳴。從產(chǎn)業(yè)角度,燒錢開始讓人心慌與絕望,出現(xiàn)了很多“爛尾樓”與“僵尸企業(yè)”。同時,認真積累技術(shù)、踏實工作的企業(yè)迎來了春天:光威集團與中簡成功上市,中復(fù)神鷹扭虧為盈,吉林化纖成為國內(nèi)原絲龍頭,中石化上海石化大展宏圖。整個中國碳纖維企業(yè)從高峰時超過40家變成今天的十余家企業(yè),市場的優(yōu)勝劣汰的力量是巨大的。

上述的中國歷史素材,均摘抄于國內(nèi)碳纖維復(fù)合材料專家如李克健、羅益峰、陳紹杰、徐堅等老師的文章,在此一并致謝!我們呼吁同行重視歷史的記錄,復(fù)雜技術(shù)系統(tǒng)的發(fā)展需要很長的時間,技術(shù)需要傳承,文化與歷史也需要。人人均可成為歷史的記錄者,我們賽奧碳纖維愿意為全國同行提供協(xié)助與支持,發(fā)表、整理與保存這些歷史資料。

1.3.國外與中國發(fā)展史的比較

對比世界與中國的60年,我們能得到什么呢?總體印象,如同碳纖維老前輩中科院化學(xué)所原副所長吳人潔先生曾說過:我們就像一個剛醒來的人,打哈欠,伸懶腰,總也起不來床。這種“起不來床”的感覺,至今猶存。70年代的舉國體制模式旨在解決軍品問題時,國際上主流是在做工程化;80年代的引進模式時,國際上在做工業(yè)化與商業(yè)化;90年代我們進入最困難時期時,國際在并購與資源重整;2000年代,我們狂飆猛進時,國際巨頭貌似平靜,實則準備碳飛機、碳汽車及碳葉片的巨大應(yīng)用;2010年代,我們在反思、在優(yōu)勝劣汰,而國際在收獲大應(yīng)用帶來的大收益與大發(fā)展。對照歷史之下,其實我并未太遺憾,畢竟我們60、70、80年代的工業(yè)技術(shù)、企業(yè)化的水平與世界同期差距甚大,90年代的主格調(diào)是“下海經(jīng)商”,肉吃得容易,誰還會去啃“硬骨頭”?

如果要講遺憾,就是2000年代后,實驗室技術(shù)簡單放大,直接躍進工業(yè)化,缺少的工程化技術(shù)開發(fā),在企業(yè)的工業(yè)裝置上燒錢來做;技術(shù)無特色,落后技術(shù)重復(fù)建設(shè)。這其中,提供技術(shù)方盲目自信,對工程與工業(yè)缺乏基本的敬畏,企業(yè)家利用小農(nóng)經(jīng)濟(或簡單制造型經(jīng)濟)獲得的成功經(jīng)驗用于碳纖維,對復(fù)雜產(chǎn)品技術(shù)缺乏思想與戰(zhàn)略;社會對高科技招牌行騙缺乏辨別能力,尤其地方政府主導(dǎo)的項目多次被騙,浪費了大量的社會資源。這充分反映了整個社會“好大喜功,急功近利”的心態(tài)。當然,我們也可以說,這是中國經(jīng)濟進入工業(yè)文明階段必然要交的學(xué)費。

從社會的層面,國際上,二戰(zhàn)之后,大家均在大力發(fā)展科技強國,產(chǎn)業(yè)的社會環(huán)境相對穩(wěn)定,英美日本之間的國際合作非常頻繁,70年代,美國人創(chuàng)造的碳纖維高爾夫球桿,網(wǎng)球拍,啟發(fā)了日本成為當時的碳纖維體育器材的強國,有效地支撐了產(chǎn)業(yè)的嬰兒成長期;80年代,美國波音公司掀起了航空碳纖維的應(yīng)用,又幫助碳纖維產(chǎn)業(yè)順利完成了兒童期;同期,日本所有碳纖維企業(yè)均與美國公司相互轉(zhuǎn)讓碳纖維生產(chǎn)技術(shù),幫助了美國碳纖維的成長。這說明,一個先進的材料的誕生與成長,需要全球高端應(yīng)用的哺育的產(chǎn)業(yè)鏈與生態(tài)。

而我們的60-70年代,政治運動頻繁,最初開始研究碳纖維的李仍元老師據(jù)說也受到文革的影響,分別轉(zhuǎn)戰(zhàn)吉林遼源石油化工廠、中國紡織大學(xué),安徽大學(xué)(80年代)堅持碳纖維研究;張愛萍將軍主持的7511會議及之后的全國碳纖維大會戰(zhàn),算是一個亮點與高峰。改革開放的80、90年代,技術(shù)引進是政策主格調(diào),但受制于“巴黎統(tǒng)籌條約”限制,只能引進世界三流技術(shù);而同期,以經(jīng)濟建設(shè)為主,軍工企業(yè)一片蕭條,沒有60-70年代重視軍工的政策環(huán)境,嚴重缺乏應(yīng)用動力。90年代末到2000年代,以臺資為代表的碳纖維體育器材進入大陸地區(qū),大陸的體育器材中玻璃纖維向碳纖維轉(zhuǎn)移,這形成了新的發(fā)展動力。2005年后,軍工企業(yè)逐步得到重視,對碳纖維的需求開始觸發(fā)產(chǎn)業(yè)的發(fā)展。平穩(wěn)的政治經(jīng)濟的發(fā)展,對特定產(chǎn)業(yè)發(fā)展至關(guān)重要。從60年代到今天,我們的碳纖維產(chǎn)業(yè)的主體是在國內(nèi)打轉(zhuǎn),還沒有融入國際高端產(chǎn)業(yè)鏈與生態(tài)圈。近幾年,光威及澳盛的碳梁產(chǎn)品已經(jīng)進入國際產(chǎn)業(yè)鏈,這是個非常欣慰的進步!

全球化的今天,嚴格意義的“自主創(chuàng)新”是不客觀與不現(xiàn)實的,更多地是在人類成果基礎(chǔ)上的集成創(chuàng)新或再創(chuàng)新。我們需要解決“短板”與“卡脖子”難題,練好技術(shù)內(nèi)功,目的不是自給自足、自我封閉、與世界為敵。用更強的能力融入世界高端產(chǎn)業(yè)鏈及生態(tài),是碳纖維企業(yè)發(fā)展壯大的必然之路。

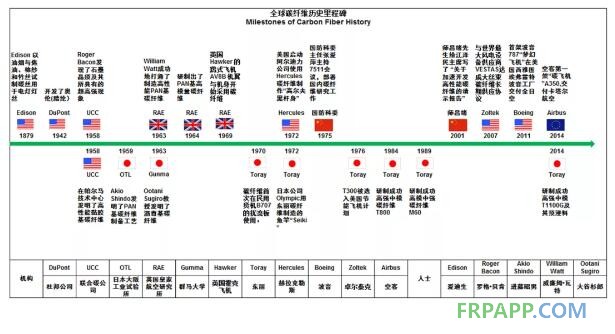

1.4.全球碳纖維歷史里程碑

下一頁,我們對碳纖維發(fā)展中的發(fā)現(xiàn)及技術(shù)發(fā)明、重大應(yīng)用突破以及產(chǎn)業(yè)政策選為里程碑事件。旨在讓大眾對產(chǎn)業(yè)的發(fā)展建立清晰的歷史觀。偉大有多個標準,其中之一是為世界工業(yè)文明做出里程碑意義的重大貢獻,我想這應(yīng)是當代中國碳纖維同仁的奮斗目標之一。

特別鳴謝

感謝碳纖維全行業(yè)的參與企業(yè)的高度關(guān)注與支持,大家對我們的數(shù)據(jù)與結(jié)論均作出了非凡的貢獻;感謝中國中服白雪垠先生和陳宇航先生多年來不懈的支持;感謝中國化纖協(xié)會各位領(lǐng)導(dǎo)的支持;感謝中國復(fù)合材料集團前董事長張定金先生等一批業(yè)界同仁無私分享行業(yè)信息與思想。

2.全球碳纖維市場

2.1. 全球碳纖維市場需求-年份

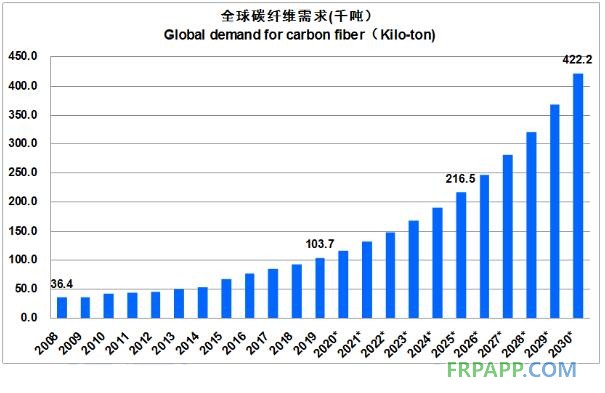

2019年的全球碳纖維需求數(shù)據(jù),是根據(jù)國際上公認的增長率12%這個數(shù)據(jù)計算而來的,總需求量為103,700噸,這其中,中國的需求數(shù)據(jù)37,840噸是精準的,占了36.4%。假如國際需求量數(shù)字太小,中國的占比就會更大,這顯然有悖于常識。畢竟我們很清楚,歐美日本是碳纖維需求的大國。

2019年的全球市場,除了如航空航天、體育器材、汽車、建筑補強、模塑混配等經(jīng)典分市場的穩(wěn)步發(fā)展之外,風電、壓力容器市場增長迅速,這是驅(qū)動整個市場的重要引擎。另外,各大碳纖維公司均看好單通道飛機平臺大量采用碳纖維的前景。這些均為市場注入了強大的活力。

2019年,全球碳纖維經(jīng)歷了60年的努力,把碳纖維的需求第一次做到10萬噸以上。這是碳纖維復(fù)合材料產(chǎn)業(yè)鏈的復(fù)雜性決定的。當絕大部分核心技術(shù)被人類掌握之后,下一個10萬噸的增長,時間會急劇縮短,我們預(yù)測2025年就會進入20萬噸,2030年會進入40-50萬噸。

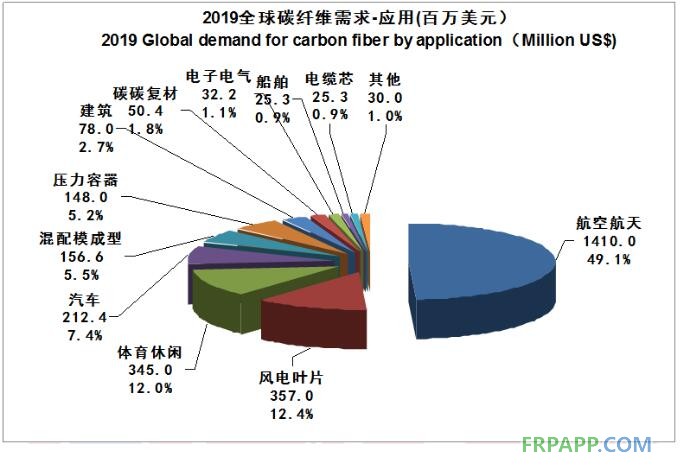

2.2. 全球碳纖維市場需求-應(yīng)用(千噸)

總量:103,700噸

總體來講,絕大部分分市場,均是基于2018年基礎(chǔ),增長率為12%左右的增長:

航空航天(包含軍工):2019的數(shù)據(jù)比去年增加12%,主要是波音787及空客350的產(chǎn)能的增加。

風電葉片:風電市場的碳纖維需求強勁,對比2018年增長了16%,主要依賴于風電巨頭VESTAS強勢驅(qū)動,其他風電廠家對需求的牽引還不明顯。

體育休閑:每年按照4-5%的中速穩(wěn)定增長。

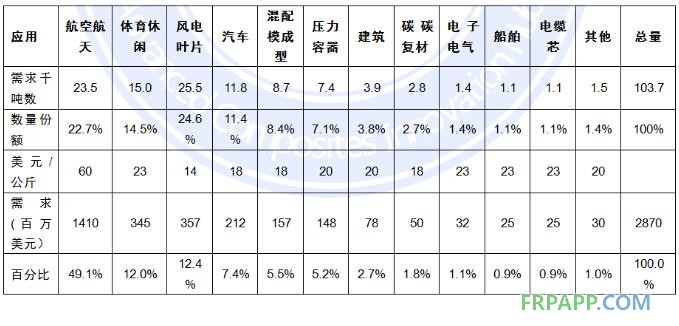

2.3. 全球碳纖維市場需求-應(yīng)用(美元)

總量:2,870百萬美元

全球碳纖維的銷售金額為28.7億美元,比2018年25.71億美元增長了11.6%,銷售金額的增長并未與銷售額的增長完全對應(yīng)。主要原因是風電市場的對碳纖維數(shù)量雖然大,但由于單價較低,對總體金額貢獻不顯著。

2.4. 全球碳纖維市場需求-產(chǎn)品(千噸)

總量:103,700噸

模量的定義:

標準模量是指拉伸模量為230-265GPa

中等模量是指拉伸模量為270-315GPa

高模量是指拉伸模量超過315GPa

小絲束Small Tow(或常規(guī)絲束Regular Tow)1-24K(含)

大絲束Heavy Tow:大于等于48K

巨絲束Giant Tow:大于100K

今年,我們希望引入巨絲束的概念。巨絲束并非新產(chǎn)品,這是目前腈綸的標準狀態(tài),另外,也是國際主流預(yù)氧絲的主要原料,更是諸多功能性碳纖維材料的首選,比如碳紙、碳氈、碳碳復(fù)合材料的預(yù)制體等。

巨絲束能否加入大絲束市場的競爭?這是完全可能的,從原絲角度,它可以借助腈綸行業(yè)近百年積累的工業(yè)基礎(chǔ)與成本優(yōu)勢,原絲與腈綸生產(chǎn)實現(xiàn)良好的互動與互補。從碳化角度:必須從技術(shù)上解決巨絲束在碳化線的邊際效益問題,比如超長的預(yù)氧化時間、低溫爐排廢等問題,這不是一個“靈機一動”的概念,是一個復(fù)雜的技術(shù)體系。

有人擔心巨絲束后續(xù)成型工藝,這是思維局限在經(jīng)典的小絲束成型工藝之中了。只要有高性價比的巨絲束碳纖維批量供應(yīng),產(chǎn)業(yè)鏈及應(yīng)用就會很快開發(fā)出多種多樣的成型工藝。

魯ICP備2021047099號

魯ICP備2021047099號