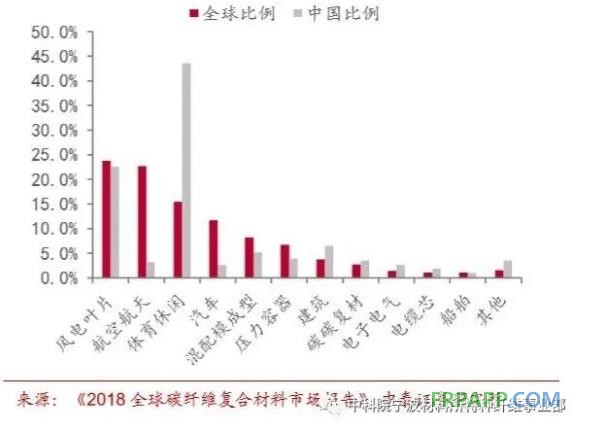

全球碳纖維最重要的市場為風(fēng)電葉片,國內(nèi)風(fēng)電葉片碳纖維需求規(guī)模達(dá)到全球的32%。國內(nèi)最重要的碳纖維市場為體育休閑等民用領(lǐng)域,國內(nèi)體育休閑碳纖維需求規(guī)模的 94%,電子電氣、混配模成型亦占到全球細(xì)分領(lǐng)域的50%以上。

航空航天:軍機(jī)、民機(jī)碳纖維滲透率提升

現(xiàn)代碳纖維材料始于軍用,目前航空航天為重要應(yīng)用領(lǐng)域。碳纖維復(fù)合材料是大型整體化結(jié)構(gòu)的理想材料。與常規(guī)材料相比,碳纖維復(fù)合材料可使飛機(jī)減重 20%-40%,并有能力克服金屬材料容易出現(xiàn)疲勞和被腐蝕的缺點(diǎn),增強(qiáng)了飛機(jī)的耐用性;復(fù)合材料的良好成型性可以使結(jié)構(gòu)設(shè)計(jì)成本和制造成本大幅度降低。在軍用航空領(lǐng)域得到了廣泛應(yīng)用和快速發(fā)展,碳纖維復(fù)材滲透率不斷上升。

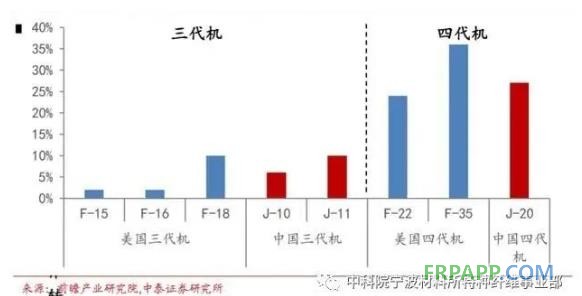

軍用單機(jī)碳纖維滲透率不斷提升。美國由于碳纖維行業(yè)起步早、技術(shù)水平較高,目前軍機(jī)應(yīng)用碳纖維比例都處于較高水平。根據(jù)前瞻產(chǎn)業(yè)研究院, 以美國 F-22 和 F-35 為代表的第四代戰(zhàn)斗機(jī)上碳纖維復(fù)合材料用量就分別達(dá)到了 24%和 36%,美國新型軍用運(yùn)輸機(jī) ACCA 整個(gè)飛機(jī)機(jī)體復(fù)合材料比例甚至高達(dá) 65%,整機(jī)減重甚至可達(dá) 25%以上。而我國現(xiàn)役的第三代戰(zhàn)斗機(jī)碳纖維占比與第四代戰(zhàn)機(jī) 30%的平均碳纖維用量仍有較大差距,我軍碳纖維單機(jī)比例仍有巨大提升空間。隨著軍機(jī)的更新?lián)Q代,中國軍機(jī)碳纖維復(fù)材使用比例也逐漸提升,殲 20 碳纖維復(fù)材比例就已經(jīng)從殲 11 的 10%提升到了27%。

軍機(jī)向三代 、四代為主體轉(zhuǎn)變,帶動碳纖維復(fù)材新增長。據(jù)《World air force 2019》的數(shù)據(jù),2018 年全球軍用飛機(jī)總數(shù)約為 53953 架,其中美國在役軍用飛機(jī)機(jī)隊(duì) 13398 架,占同期全球軍機(jī)總量的 24.83%,排名第一;中國軍用飛機(jī) 3187 架, 占同期全球軍機(jī)總量的 5.91%,較去年同期增長 151 架,排名第三。其中,我國目前戰(zhàn)斗機(jī)數(shù)量為美國同期的一半左右,運(yùn)輸機(jī)、加油機(jī)、直升機(jī)、教練機(jī)等軍機(jī)數(shù)量都遠(yuǎn)遠(yuǎn)落后于美國,且約半數(shù)的軍用飛機(jī)機(jī)型較為落后,服役時(shí)間長久,面臨退役,裝備建設(shè)急需提速。未來我國將逐漸淘汰二代機(jī),以三代機(jī)為主體向四代機(jī)轉(zhuǎn)變,形成以三代、四代戰(zhàn)斗機(jī)為主 的新一代空戰(zhàn)力量,新機(jī)的交付為軍用飛機(jī)制造業(yè)帶來了機(jī)遇,也將拉動對高端碳纖維復(fù)合材料的需求。隨著軍機(jī)批產(chǎn)上量,以及單機(jī)碳纖維比例的逐步提升,對國產(chǎn)碳纖維的需求也將提升。

商用航空為航空航天碳纖維重要應(yīng)用領(lǐng)域。航空航天碳纖維需求分布中,商用飛機(jī)需求量占比最 高,對碳纖維需求驅(qū)動是巨大的。根據(jù)波音及空客的官網(wǎng)資料,2018 年波音的復(fù)材飛機(jī) B787 交付 145 架,同比增長了 6.6%,而空客的復(fù)材飛機(jī) A350XWB 交付了 93 架,同比增長 19.2%,帶動 18 年航空航天復(fù)材的增加。除了商用飛機(jī)數(shù)量的增長,單機(jī)碳纖維使用量也在不斷增長。商 用飛機(jī)既強(qiáng)調(diào)安全性也強(qiáng)調(diào)經(jīng)濟(jì)性,對結(jié)構(gòu)減重有著迫切的需求,復(fù)合材料逐漸取代金屬材料,用量也在不斷提升,應(yīng)用占結(jié)構(gòu)材料質(zhì)量比可達(dá) 50%。根據(jù)《A350 的復(fù)合材料構(gòu)件制造》,波音 B787 復(fù)合材料結(jié)構(gòu)重量達(dá)到全機(jī)結(jié)構(gòu)重量的 50%左右,空客 A350 復(fù)合材料結(jié)構(gòu)重量高達(dá) 52%。根據(jù)北京晚報(bào),截至 2019 年 10 月,我國具有自主知識產(chǎn)權(quán)的大型噴氣式民用飛機(jī) C919 的全球訂單數(shù)量已經(jīng)超過了 1000 架,未來進(jìn)口替代空間巨大,根據(jù)公司大絲束碳纖維產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告,應(yīng)用復(fù)材占比為 25%左右;寬體客機(jī) C929 機(jī)身中碳纖維復(fù)合材料有望超 50%,從而能拉動國內(nèi)碳纖維復(fù)合材料的穩(wěn)定增長,預(yù)示著強(qiáng)勁的市場潛力。

全球預(yù)計(jì)到 2038 年機(jī)隊(duì)規(guī)模為 49558 架,是現(xiàn)有機(jī)隊(duì)(23893 架)的 2.1 倍,其中增長 25665 架,替換 19786 架,保留 4099 架。為滿足運(yùn)量增長,中國機(jī)隊(duì)規(guī)模預(yù)計(jì)到 2038 年機(jī)隊(duì)規(guī)模為 10344 架,其中雙通道飛 機(jī)2420架,單通道飛機(jī)6938架,支線飛機(jī)1051架,占全球總量的21%,年均增長率居全球各地區(qū)首位。1999 年-2018 年中國大陸歷史交付 3968 架客機(jī),預(yù)測未來 20 年間將交付 9205 架客機(jī),占未來二十年全球交付 量的 20%,市場規(guī)模不斷擴(kuò)大,新機(jī)交付量將帶動上游碳纖維復(fù)合材料 產(chǎn)業(yè)的發(fā)展。

國內(nèi)航空航天領(lǐng)域碳纖維仍待發(fā)展。在中國制造 2025 中,碳纖維被列入戰(zhàn) 略材料,規(guī)劃到 2020 年國產(chǎn)碳纖維用量達(dá) 4000 噸以上,滿足大飛機(jī)技術(shù)要求,到 2025 年高性能碳纖維基本實(shí)現(xiàn)自主保障。隨著政府政策的支持、 國內(nèi)碳纖維產(chǎn)業(yè)技術(shù)水平的不斷進(jìn)步與產(chǎn)業(yè)鏈的完善,對標(biāo)國際目前碳纖 維產(chǎn)業(yè)分布,國內(nèi)在航空航天高端領(lǐng)域碳纖維有望加速發(fā)展。

風(fēng)電:葉片大型化帶動風(fēng)電碳梁需求

風(fēng)電是清潔能源,21 世紀(jì)來風(fēng)電產(chǎn)業(yè)發(fā)展速度較快。全球累計(jì)風(fēng)電裝機(jī)容量從 2011 年到 2018 年的復(fù)合增速為 13.93%,新增裝機(jī)容量增速在 2016 年之后觸底反彈,也將保持較高增速。目前中國是全球最大的風(fēng)電市場,風(fēng)電市場體量大、發(fā)展快。2018 年我國新增裝機(jī)容量 21.14GW, 占全球新增裝機(jī)容量的 43%;累計(jì)裝機(jī)容量保持穩(wěn)定增長態(tài)勢,2018 年 達(dá)到 209.5GW,占全球總裝機(jī)容量的 36%。預(yù)計(jì)未來幾年中國新增裝機(jī)容量仍將保持較高規(guī)模,風(fēng)電市場需求量廣闊。

風(fēng)電葉片向大型化發(fā)展,帶動碳纖維復(fù)材在風(fēng)電領(lǐng)域應(yīng)用。中國新增風(fēng)電裝機(jī)正在向大功率、大尺寸發(fā)展。根據(jù) CWEA 統(tǒng)計(jì),中國新增裝機(jī)的風(fēng)電機(jī)組平均功率由2008年的1214KW平穩(wěn)增長到 2018 年的 2.2MW。2018 年新增裝機(jī)容量主流型號功率區(qū)間為 2MW-2.9MW,其中 2MW 功 率機(jī)組占比超過新增裝機(jī)容量的 50%,2.1-2.9MW 機(jī)組市場份額同比增 長 31.7%,主流型號功率不斷增加。在達(dá)到額定功率之前,等同條件下葉片長度與獲得功率成正比關(guān)系。隨著風(fēng)力發(fā)電機(jī)單機(jī)功率的快速提升, 風(fēng)電葉片正向著大型化、輕量化的方向發(fā)展,IEA 預(yù)測在 2025 年前后風(fēng)機(jī)的風(fēng)輪直徑將達(dá)到 250 米。隨著風(fēng)電葉片尺寸的持續(xù)增大,碳纖維復(fù)合材料應(yīng)用比例也將持續(xù)增加。

海外Vestas 訂單不斷, 國內(nèi)風(fēng)電葉片需求快速增長,復(fù)合增速高達(dá) 107.15%。目前,Vestas 是 全球以碳梁開發(fā)大功率風(fēng)電葉片的最主要的客戶,在全球設(shè)有多處葉片工 廠。據(jù) 2019 年年報(bào),Vestas 在風(fēng)電訂單已達(dá)到 178 億元。未來幾年 Vestas 的碳梁需求仍將呈逐年上升趨勢。另外,除 Vestas 以外,國內(nèi)下 游風(fēng)電葉片廠家也同時(shí)快速崛起,碳纖維用量及在風(fēng)電葉片中的占比均快 速提升,2015 至 2018 年,國內(nèi)風(fēng)電用碳纖維用量的復(fù)合增速高達(dá) 107.15%。

汽車:新能源汽車加速碳纖維應(yīng)用

從全球碳纖維細(xì)分產(chǎn)業(yè)的增長來看,汽車領(lǐng)域增長較為迅速,近些年需求 規(guī)模年均復(fù)合增長達(dá)到 33%,工業(yè)領(lǐng)域碳纖維應(yīng)用普及相對較慢。根據(jù)《2020 復(fù)合材料行業(yè)市場縱覽》,中國是全球第一大汽車市場,2018 年生產(chǎn) 2780 萬輛汽車,其中包括所有乘用車,輕型商用車,卡車,公共 汽車和長途汽車。且目前汽車行業(yè)正在加速碳纖維材料在汽車上的應(yīng)用。目前已有多家廠商發(fā)布相關(guān)公告,其中麥格納汽車外飾系統(tǒng)與廣汽零部件有限公司 (中國廣州,GACC)組建合資公司,從 2018 年末開始為全球汽車制造商的跨界車生產(chǎn)熱塑性復(fù)合材料(TPC)舉升門;以及沃爾沃的新品牌 電動高性能汽車公司 Polestar 大量采用碳纖維材料做為 Polestar 1 的底盤架構(gòu),成功的削減了大約 230 公斤的重量,Polestar 1 在包括引擎蓋、 尾箱蓋、葉子板、車門以及整個(gè)車頂?shù)牟糠侄际褂昧颂祭w維復(fù)合材質(zhì)制作, 這是沃爾沃集團(tuán)當(dāng)中首度有車款使用如此大量的碳纖維料件來做為車身架構(gòu)。

國內(nèi)新能源汽車銷量持續(xù)上升,碳纖維有望加速在汽車領(lǐng)域應(yīng)用。相對傳統(tǒng)汽車而言,新能源汽車使用碳纖維材料比例相對更高。隨著資源與環(huán)境雙重壓力的持續(xù)增大,在政策和技術(shù)進(jìn)步的驅(qū)動下,傳統(tǒng)動力系統(tǒng)將會逐漸被驅(qū)動電機(jī)、動力電池與控制器所取代。目前已有多個(gè)國家,尤其是德國等西歐發(fā)達(dá)國家已發(fā)布或提出禁售傳統(tǒng)燃油車時(shí)間表,汽車電動化已是大勢所趨。國內(nèi)處于發(fā)展初始階段的新能源汽車銷量上升迅速,從 2015 年的 33 萬到 2018 年的 126 萬銷量,CAGR 大于 50%,占整體汽車銷量 比重迅速增加,即使在全國汽車銷量下滑的情況下新能源銷量同比仍然持 續(xù)上升。至 2018 年,中國新能源汽車產(chǎn)量和保有量分別占汽車產(chǎn)量和保 有量的 4.6%和 1%,需求端潛力仍待釋放,未來發(fā)展趨勢預(yù)計(jì)將持續(xù)上揚(yáng),帶動碳纖維在汽車領(lǐng)域的應(yīng)用。

魯ICP備2021047099號

魯ICP備2021047099號