9月進入尾聲,但不飽和樹脂市場“金九銀十”的旺季特征并未顯現(xiàn)出來,相反,在下游需求低迷、宏觀突發(fā)事件等多重利空影響下,樹脂市場表現(xiàn)疲弱,下游企業(yè)備貨意向平平,樹脂企業(yè)維持按單排貨,部分降負(fù)減產(chǎn)。

原料“高處不勝寒”,疊加突發(fā)事件,下游備貨不力,樹脂開工再度下滑

目前已逐步進入國慶節(jié)前最后一周,但不飽和樹脂市場并未出現(xiàn)下游集中備貨的情況,究其原因,一方面是因為9月以來不飽和樹脂的主要原料再度寬幅上漲,成本壓力下樹脂企業(yè)紛紛上調(diào)出貨報價,將成本向下轉(zhuǎn)移,面對高價原料,盡管部分下游工廠在恐漲情緒下試探備貨,但整體來看抵觸情緒明顯,樹脂企業(yè)普遍反應(yīng)下游備貨意向不高。

另一方面,近期福建突發(fā)事件影響,部分樹脂及下游工廠被動停工,且以江蘇為主的華東地區(qū)也再度面臨生產(chǎn)限制,影響部分樹脂及下游工廠生產(chǎn)。備貨需求不及預(yù)期,疊加宏觀突發(fā)因素,導(dǎo)致近期不飽和樹脂市場氣氛降溫,業(yè)者對于旺季的信心也跟隨走弱。

不飽和樹脂產(chǎn)能過剩突出,下游消費低迷成為常態(tài)

其實,不飽和樹脂需求的低迷并不僅表現(xiàn)在今年。從近十年的數(shù)據(jù)看,國內(nèi)不飽和樹脂的產(chǎn)能呈現(xiàn)穩(wěn)步增加趨勢,然而消費量卻并未同步變化,甚至近五年來出現(xiàn)了負(fù)增長,2016-2021年國內(nèi)不飽和樹脂的年均消費量在109萬噸附近(2021年數(shù)值為預(yù)測),平均增長率約-0.35%,樹脂產(chǎn)能過剩情況可見一斑。

從下游消費占比來看,玻璃鋼和石材是不飽和樹脂的主力下游,同時,這兩個行業(yè)也與房地產(chǎn)、基建等受宏觀調(diào)控影響較大的產(chǎn)業(yè)密切相關(guān),此外,不飽和樹脂樹脂在家電、生活用品、衛(wèi)浴潔具等終端產(chǎn)品上也有廣泛應(yīng)用,而這些下游及終端行業(yè)的景氣程度,在近十年的宏觀數(shù)據(jù)上有明顯體現(xiàn)。

2011-2020年,國內(nèi)房地產(chǎn)投資、建筑業(yè)總產(chǎn)值以及社會消費品零售額的增長均有所放緩,也從側(cè)面印證了不飽和樹脂消費情況的低迷。

備注:圖2、圖3數(shù)據(jù)均來源自國家統(tǒng)計局官方網(wǎng)站

利空向上傳導(dǎo),原料市場表現(xiàn)亦不及預(yù)期

近期不飽和樹脂市場的疲弱,對于原料二乙二醇也形成一定利空,進入9月至今,華東港口的發(fā)貨情況不溫不火,維持在日均1200噸的水平,而中秋節(jié)前后隨著華東部分工廠降負(fù)減產(chǎn),二乙二醇的港口發(fā)貨量明顯下降,9月18-21日兩主流庫區(qū)日均裝車發(fā)貨量僅為648噸左右,節(jié)前節(jié)后的市場交投氣氛也趨于清淡,價格向上突破略顯乏力。

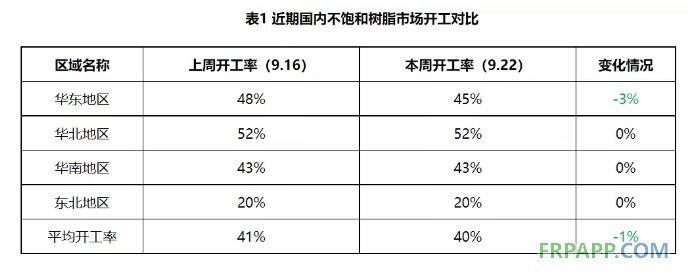

短線來看,福建地區(qū)的突發(fā)事件暫未看到拐點,目前僅有部分重點區(qū)域內(nèi)的樹脂企業(yè)停工,但在下游低迷的情況下,樹脂開工及對原料的需求仍有下滑風(fēng)險;華東地區(qū)企業(yè)開工略顯不足,國慶節(jié)前提升預(yù)期有限。整體來看,短線樹脂市場運行或略顯清淡,企業(yè)開工情況需持續(xù)關(guān)注。

魯ICP備2021047099號

魯ICP備2021047099號