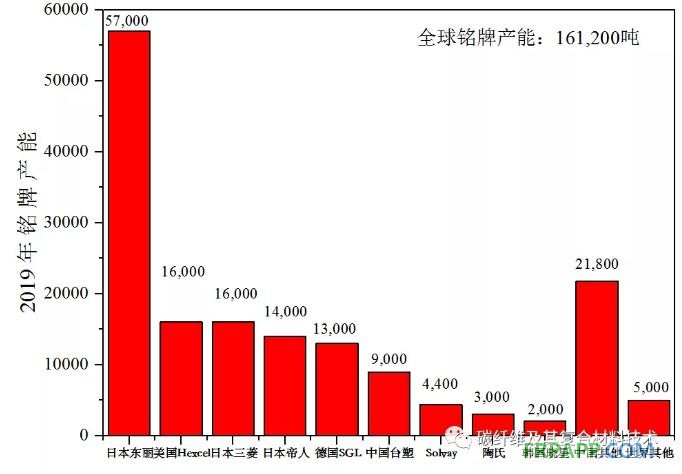

在全球PAN基碳纖維的供應(yīng)方面,2019年全球碳纖維銘牌產(chǎn)能(nameplate capacity)為161,200公噸,其中日本東麗公司以57,000噸的年產(chǎn)能在碳纖維供應(yīng)鏈中占主導地位,這幾乎與緊隨其后的四大供應(yīng)商的產(chǎn)能相當。

美國Hexcel和日本三菱化學碳纖維產(chǎn)能均為1.6萬噸,日本帝人緊隨其后為1.4萬噸,經(jīng)過統(tǒng)計在全球總產(chǎn)能16.1萬噸中,日本東麗、日本三菱化學、日本帝人三家企業(yè)約占全球碳纖維產(chǎn)能的54%,而其中東麗公司占全球產(chǎn)能35%。

2020年預(yù)計韓國曉星的產(chǎn)能將增加2,000噸,日本帝人正在美國增加產(chǎn)能2200噸,日本東麗在美國和墨西哥的產(chǎn)量增加2,000-3,000噸。預(yù)計到2020年底,全球碳纖維銘牌產(chǎn)能將達到172,000公噸。

中國的碳纖維制造業(yè)正在逐漸成熟,但是每個供應(yīng)商的最大產(chǎn)能都不足10,000噸,其中主要的公司是中復神鷹、恒神、精功科技、威海光威復合材料等,而近期幾乎所有的中國公司都有擴張計劃。

全球?qū)μ祭w維的需求非常復雜,主要是因為碳纖維的種類繁多——絲束(有小絲束、大絲束之分)和機械性能(按強度、模量又有多種規(guī)格)。盡管如此,2019年全球碳纖維總需求為123,300公噸,其中85,000噸來自于包括風能、汽車、壓力容器和基礎(chǔ)設(shè)施等在內(nèi)的工業(yè)領(lǐng)域,航空航天用碳纖維市場24,500噸,體育和休閑領(lǐng)域占13,800噸。

展望未來,預(yù)計到2025年,碳纖維總需求將達到191,350噸,其中風能用碳纖維有望達到27,300噸,交通運輸用碳纖維規(guī)模將達到22,750噸,基礎(chǔ)設(shè)施預(yù)計將達到20,800噸。到2025年,航空航天最終市場將需要30,000噸碳纖維,其中15,500噸將用于商用飛機,其余部分用于內(nèi)飾、國防、公務(wù)機、通用航空、發(fā)動機、旋翼飛機、無人機等。

魯ICP備2021047099號

魯ICP備2021047099號