那份讓海上風(fēng)電行業(yè)“提心吊膽”的文件,即將公布。正處于熱火朝天的我國(guó)海上風(fēng)電,兩年之后將迎來艱難時(shí)刻。

多位行業(yè)知情人士向能見透露,2020年1月3日上午,國(guó)家財(cái)政部組織召開了一次可再生能源領(lǐng)域的通氣會(huì),宣布2021年之后將取消海上風(fēng)電國(guó)家補(bǔ)貼。

與此同時(shí),省級(jí)財(cái)政補(bǔ)貼可能也較為渺茫,意味著中國(guó)海上風(fēng)電即將提前進(jìn)入平價(jià)時(shí)代。

去年5月風(fēng)電平價(jià)上網(wǎng)的時(shí)間表一出,為了獲得高補(bǔ)貼電價(jià),我國(guó)風(fēng)電行業(yè)迎來了搶裝潮。與陸上風(fēng)電嚴(yán)格的并網(wǎng)時(shí)間限制相比,政策對(duì)海上風(fēng)電可謂非常呵護(hù),不僅補(bǔ)貼最高,而且給予了發(fā)展窗口期。然而財(cái)政部給出的定論,意味著這種呵護(hù)也即將到頭了。

對(duì)于準(zhǔn)備在海上風(fēng)電領(lǐng)域大干一場(chǎng)的許多企業(yè)來說,這將是一個(gè)巨大的挑戰(zhàn)。

將時(shí)間拉回三個(gè)月前,2019年9月,國(guó)家財(cái)政部曾組織召開會(huì)議,就發(fā)布“三部委關(guān)于非水可再生能源健康發(fā)展若干意見”這份文件,征求行業(yè)意見。此文件明確提出:海上風(fēng)電和生物質(zhì)發(fā)電由地方核準(zhǔn)的,未來由地方解決補(bǔ)貼。這是國(guó)家主管部門首次明確傳遞國(guó)家將停止海上風(fēng)電補(bǔ)貼的信號(hào)。

中國(guó)這一輪海上風(fēng)電爆發(fā)式增長(zhǎng)源于2018年。當(dāng)年5月18日,國(guó)家能源局印發(fā)的《關(guān)于2018年度風(fēng)電建設(shè)管理有關(guān)要求的通知》,要求從2019年起新增核準(zhǔn)的海上風(fēng)電項(xiàng)目應(yīng)全部通過競(jìng)爭(zhēng)方式配置和確定上網(wǎng)電價(jià)。按照該通知,已核準(zhǔn)的海上風(fēng)電項(xiàng)目就能鎖定2019年之前的每千瓦時(shí)0.85元的上網(wǎng)電價(jià),這催生了2018年的海上風(fēng)電項(xiàng)目“搶核準(zhǔn)”浪潮。

2019年5月24日,國(guó)家發(fā)改委公布《關(guān)于完善風(fēng)電上網(wǎng)電價(jià)政策的通知》,將陸上、海上風(fēng)電標(biāo)桿上網(wǎng)電價(jià)均改為指導(dǎo)價(jià),規(guī)定新核準(zhǔn)的集中式陸上風(fēng)電項(xiàng)目及海上風(fēng)電項(xiàng)目全部通過競(jìng)爭(zhēng)方式確定上網(wǎng)電價(jià),不得高于項(xiàng)目所在資源區(qū)指導(dǎo)價(jià)。2018年底前核準(zhǔn)的陸上風(fēng)電項(xiàng)目,2020年底前仍未完成并網(wǎng)的,國(guó)家不再補(bǔ)貼;2019年1月1日至2020年底前核準(zhǔn)的陸上風(fēng)電項(xiàng)目,2021年底前仍未完成并網(wǎng)的,國(guó)家不再補(bǔ)貼。

并將2019年新核準(zhǔn)近海風(fēng)電指導(dǎo)價(jià)調(diào)整為每千瓦時(shí)0.8元,2020年調(diào)整為每千瓦時(shí)0.75元。新核準(zhǔn)近海風(fēng)電項(xiàng)目通過競(jìng)爭(zhēng)方式確定的上網(wǎng)電價(jià),不得高于上述指導(dǎo)價(jià)。對(duì)2018年底前已核準(zhǔn)的海上風(fēng)電項(xiàng)目,如在2021年底前全部機(jī)組完成并網(wǎng)的,執(zhí)行核準(zhǔn)時(shí)的上網(wǎng)電價(jià);2022年及以后全部機(jī)組完成并網(wǎng)的,執(zhí)行并網(wǎng)年份的指導(dǎo)價(jià)。

這個(gè)政策進(jìn)一步催生了搶裝潮。截至2019年10月底,中國(guó)海上風(fēng)電累計(jì)并網(wǎng)裝機(jī)達(dá)510萬千瓦,已完成“十三五”規(guī)劃目標(biāo)的77%,2020年底實(shí)現(xiàn)“十三五”目標(biāo)幾無懸念。

但是全行業(yè)不得不直面的一個(gè)現(xiàn)實(shí)是,海上風(fēng)電是目前度電成本最高的可再生能源之一。海上風(fēng)電目前0.85元/度的標(biāo)桿電價(jià),約核每度電補(bǔ)貼0.4元左右,是陸上風(fēng)電度電補(bǔ)貼金額的3倍左右。而陸上風(fēng)電年平均發(fā)電2000小時(shí),海上風(fēng)電年平均發(fā)電3200小時(shí),海上風(fēng)電的利用率是陸上風(fēng)電的的1.6倍。這意味著,海上風(fēng)電補(bǔ)貼強(qiáng)度與陸上風(fēng)電補(bǔ)貼是近4.5倍的關(guān)系。

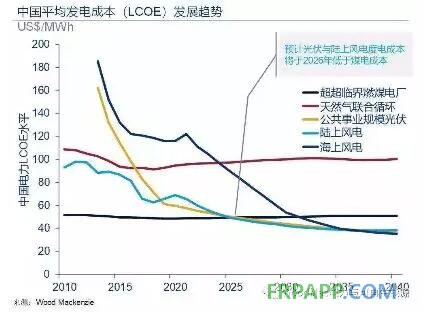

中國(guó)各能源品種度電成本發(fā)展趨勢(shì)

去年初,有政府官員曾公開算賬:海上風(fēng)電每年新增100萬千瓦,年發(fā)電小時(shí)數(shù)按3000計(jì)算,約核發(fā)電30億度電,需要國(guó)家補(bǔ)貼12億元。同樣金額可以補(bǔ)貼450萬千瓦陸上風(fēng)電的發(fā)展。

已發(fā)展至萬億規(guī)模的新能源產(chǎn)業(yè),補(bǔ)貼拖欠的缺口巨大,據(jù)國(guó)家發(fā)改委能源研究所測(cè)算,截至2018年底,可再生能源補(bǔ)貼拖欠已經(jīng)達(dá)到2000億元,這還不算2019年以后的新增補(bǔ)貼。

時(shí)至今日,當(dāng)陸上風(fēng)電和光伏已經(jīng)邁入平價(jià),在巨大的欠補(bǔ)壓力下,相關(guān)部門反思并采取行動(dòng):中國(guó)是否需要補(bǔ)貼海上風(fēng)電這么昂貴的電源?答案是明確的,否定的。

當(dāng)然,如果國(guó)家財(cái)政能夠支撐,如果能源供應(yīng)形勢(shì)緊張,如果風(fēng)電“十三五”規(guī)劃目標(biāo)沒有完成,再給5年補(bǔ)貼,中國(guó)海上風(fēng)電產(chǎn)業(yè)鏈成熟,屆時(shí)有望退出補(bǔ)貼、實(shí)現(xiàn)平價(jià)。這無疑對(duì)于產(chǎn)業(yè)發(fā)展是最理想的狀態(tài)。然而現(xiàn)實(shí)卻沒有如果。

近半年來,不少行業(yè)專家發(fā)聲,希望補(bǔ)貼能夠延續(xù)到2025年,不要將多年培育發(fā)展起來的戰(zhàn)略新興產(chǎn)業(yè)扔在半路上,并給出了下一步促進(jìn)海風(fēng)發(fā)展的路線圖:江蘇、福建、廣東、浙江、山東等沿海經(jīng)濟(jì)大省,只要在電費(fèi)中增加0.006元/千瓦時(shí)的可再生能源附加,即可支撐當(dāng)?shù)睾I巷L(fēng)電發(fā)展。

中國(guó)可再生能源學(xué)會(huì)風(fēng)能專業(yè)委員會(huì)秘書長(zhǎng)秦海巖就認(rèn)為,未來5年,我國(guó)海上風(fēng)電的度電成本有望下降40%以上,到2025年基本實(shí)現(xiàn)平價(jià)無補(bǔ)貼。此時(shí)必須對(duì)海上風(fēng)電保持一定的補(bǔ)貼,逐步退坡,保證一定的市場(chǎng)容量,才能維持海上風(fēng)電進(jìn)一步發(fā)展的步伐,避免一個(gè)具有遠(yuǎn)大前景的戰(zhàn)略性新興產(chǎn)業(yè)半途而廢。

但是據(jù)稱江蘇、浙江、山東等地能源主管部門和財(cái)政就此并未達(dá)成一致。地方的初衷是用國(guó)家補(bǔ)貼支持地方產(chǎn)業(yè)發(fā)展,怎會(huì)如此輕易接盤?

目前,只聽聞廣東有可能會(huì)給一定的地方補(bǔ)貼。

國(guó)補(bǔ)取消,省補(bǔ)渺茫,意味著2021年之后,中國(guó)海上風(fēng)電將從高電價(jià)時(shí)代一步邁入平價(jià)。

當(dāng)然,業(yè)界對(duì)于這份文件早有心理準(zhǔn)備。對(duì)于投資商來說,要保證2018年底前已核準(zhǔn)的海上風(fēng)電項(xiàng)目在2021年底前全容量并網(wǎng),保住0.85元的電價(jià)。對(duì)于2019年競(jìng)爭(zhēng)配置獲得補(bǔ)貼電價(jià)的海上風(fēng)電項(xiàng)目,大多數(shù)開發(fā)商考慮排序測(cè)算,用這兩年的時(shí)間,沖刺2021年底前全容量并網(wǎng),確保電價(jià)落袋為安。

只是時(shí)間緊任務(wù)重。截至2019年底前核準(zhǔn)的海上風(fēng)電項(xiàng)目已超過47GW,絕大部分都無法并網(wǎng)發(fā)電,海上風(fēng)電搶裝已成必然。

這是因?yàn)榕c陸上搶裝潮不同,海上風(fēng)電機(jī)組滿足可靠性和合規(guī)要求的產(chǎn)品和廠家有限。主要原因是陸上風(fēng)電所選的機(jī)組基本都是當(dāng)前主流風(fēng)電機(jī)組,其供應(yīng)鏈和生產(chǎn)工藝較為成熟,搶裝的機(jī)組質(zhì)量風(fēng)險(xiǎn)相對(duì)可控,開發(fā)商可選擇的廠家和機(jī)組相對(duì)較多。投資巨大和驗(yàn)證期長(zhǎng)兩大因素,使得短期內(nèi)海上風(fēng)電產(chǎn)能難以快速擴(kuò)張。

產(chǎn)能嚴(yán)重不足的前提下,能否在規(guī)定時(shí)間內(nèi)并網(wǎng),與所選機(jī)組的廠家交付能力密切相關(guān),與所選機(jī)組的供應(yīng)鏈可獲得性密切相關(guān)。如何選擇機(jī)組、如何聚集上下游供應(yīng)鏈,成為開發(fā)商決戰(zhàn)2021全容量并網(wǎng)的關(guān)鍵因素。

2019年初競(jìng)價(jià)政策出臺(tái)導(dǎo)致陸上風(fēng)機(jī)搶裝進(jìn)而機(jī)組價(jià)格上漲,搶裝與供應(yīng)鏈能力不足是否會(huì)導(dǎo)致海上風(fēng)機(jī)價(jià)格上漲?這也將成為影響海上風(fēng)電發(fā)展的未知因素。

2021年過后,海上風(fēng)電何去何從?

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)