進(jìn)入2017 年,面對(duì)錯(cuò)綜復(fù)雜的國(guó)內(nèi)外形勢(shì)和行業(yè)上下游相關(guān)產(chǎn)業(yè)轉(zhuǎn)型調(diào)整,纖維復(fù)合材料行業(yè)在努力調(diào)控行業(yè)產(chǎn)能增速的基礎(chǔ)上,不斷優(yōu)化行業(yè)產(chǎn)品結(jié)構(gòu)和產(chǎn)業(yè)結(jié)構(gòu),不斷提升工藝技術(shù)和裝備自動(dòng)化智能化水平,拓展制品新的應(yīng)用市場(chǎng)。行業(yè)整體發(fā)展,繼續(xù)保持良好勢(shì)頭。

一、前三季度行業(yè)主要問(wèn)題及整體運(yùn)行情況

一、前三季度行業(yè)主要問(wèn)題及整體運(yùn)行情況

前三季度,纖維復(fù)合材料行業(yè)發(fā)展面臨較大的挑戰(zhàn),主要包括三個(gè)方面:

一是 2017 年以來(lái),國(guó)家環(huán)保及安監(jiān)等規(guī)范管理措施落地有聲,深刻觸動(dòng)行業(yè)競(jìng)爭(zhēng)格局。玻璃纖維行業(yè)由于較早實(shí)施行業(yè)準(zhǔn)入制度,對(duì)于此次規(guī)范監(jiān)督管理影響較小,但復(fù)合材料制品行業(yè)由于小企業(yè)比重大、企業(yè)環(huán)保投入少、“三廢”處理技術(shù)不成熟等,受此次規(guī)范監(jiān)督管理影響較大,很多企業(yè)被迫停產(chǎn)整頓。

二是玻璃纖維行業(yè)自 2014 年下半年以來(lái)一直保持較好的發(fā)展勢(shì)頭,進(jìn)入2017 年后,在其它行業(yè)相對(duì)低迷的情況下,玻璃纖維行業(yè)內(nèi)外涌起一股玻纖紗生產(chǎn)項(xiàng)目建設(shè)熱潮,行業(yè)產(chǎn)能增速控制日趨嚴(yán)峻。

三是受環(huán)保督察及全球經(jīng)濟(jì)復(fù)蘇影響,礦石、化工、能源等原燃材料價(jià)格漲幅明顯,企業(yè)營(yíng)業(yè)及管理成本快速上漲。尤其是在部分同質(zhì)化競(jìng)爭(zhēng)較為嚴(yán)重的復(fù)合材料制品細(xì)分領(lǐng)域,上游原燃材料漲價(jià)很難傳導(dǎo)至下游市場(chǎng),造成企業(yè)利潤(rùn)空間被壓縮。

面對(duì)當(dāng)前新形勢(shì)新挑戰(zhàn),纖維復(fù)合材料行業(yè)一方面在政府產(chǎn)業(yè)政策引導(dǎo)、協(xié)會(huì)宣傳及大企業(yè)帶頭領(lǐng)導(dǎo)下,全行業(yè)積極形成行業(yè)共識(shí),努力控制行業(yè)產(chǎn)能增長(zhǎng),另一方面企業(yè)積極應(yīng)對(duì)環(huán)保趨嚴(yán)及成本上漲壓力,通過(guò)提升企業(yè)規(guī)范管理水平和實(shí)施轉(zhuǎn)型調(diào)整,努力實(shí)現(xiàn)企業(yè)專業(yè)化差異化發(fā)展,不斷尋求企業(yè)新的發(fā)展機(jī)遇和空間。1-9 月份,規(guī)模以上玻璃纖維及復(fù)合材料企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入 2129.2億元,同比增長(zhǎng) 11.5%;利潤(rùn)總額 152.1 億元,同比增長(zhǎng) 15%。利潤(rùn)增速明顯快于主營(yíng)業(yè)務(wù)收入增速。

玻璃纖維行業(yè)

1、努力形成行業(yè)共識(shí),嚴(yán)控產(chǎn)能增速

1-9 月,玻纖紗產(chǎn)量增速僅為 8.1%,低于去年全年的增速水平。

2、市場(chǎng)需求結(jié)構(gòu)優(yōu)化,部分中高端市場(chǎng)供求保持趨緊狀態(tài)

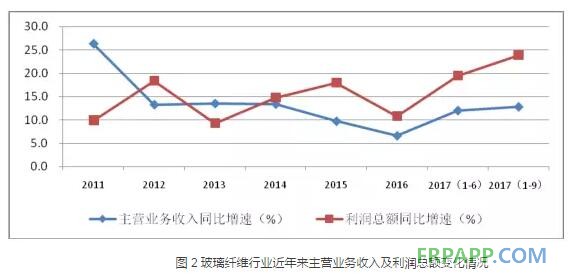

1-9 月份,規(guī)模以上玻纖企業(yè)主營(yíng)業(yè)務(wù)收入達(dá)到 1312.5 億元,比去年同期增長(zhǎng) 12.8%;利潤(rùn)總額 100.5 億元,同比增長(zhǎng) 23.9%,與上半年相比,利潤(rùn)同比增速進(jìn)一步加快!

3、國(guó)際需求強(qiáng)勁, 合理布局全球產(chǎn)能

1-9 月,國(guó)內(nèi)大陸地區(qū)玻璃纖維及其制品出口總量 108.9 萬(wàn)噸,同比增長(zhǎng)9.57%;出口金額 17 億美金,同比增長(zhǎng) 8.34%,創(chuàng)造歷史同期新高!此外進(jìn)入 2017年,重慶國(guó)際巴西卡皮瓦里 7000 噸 TM 池窯生產(chǎn)線、重慶國(guó)際巴林阿巴桑 70000噸池窯生產(chǎn)線、巨石埃及 4 萬(wàn)噸無(wú)堿池窯生產(chǎn)線,先后點(diǎn)火投產(chǎn)。中國(guó)企業(yè)海外生產(chǎn)基地玻纖池窯總產(chǎn)能已經(jīng)超過(guò) 33 萬(wàn)噸!

復(fù)合材料制品行業(yè)

1、環(huán)保 督察觸發(fā)行業(yè)洗牌, 產(chǎn)品結(jié)構(gòu)逐步優(yōu)化

1-9 月份,規(guī)模以上復(fù)合材料制品企業(yè)產(chǎn)量與去年同期相比,下降 2.1%。

2、綠色經(jīng)濟(jì)發(fā)展為行業(yè)帶來(lái)新機(jī)遇

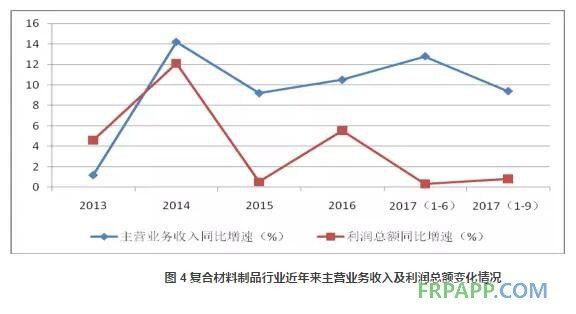

盡管行業(yè)整體產(chǎn)量回落,但由于產(chǎn)業(yè)結(jié)構(gòu)和產(chǎn)品結(jié)構(gòu)得到持續(xù)優(yōu)化,1-9 月份規(guī)模以上復(fù)材制品企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入 816.7 億元,同比增長(zhǎng) 9.4%;利潤(rùn)總額 51.5 億元,同比增長(zhǎng) 0.8%。

二、當(dāng)前發(fā)展存在的問(wèn)題及應(yīng)對(duì)措施

1、玻纖產(chǎn)能控制形勢(shì)依然嚴(yán)峻,繼續(xù)做好產(chǎn)能優(yōu)化與有序發(fā)展

當(dāng)前,國(guó)內(nèi)在建及擬建項(xiàng)目仍然較多,尤其是部分項(xiàng)目上半年延期后,點(diǎn)火投產(chǎn)意愿已經(jīng)越來(lái)越迫切。對(duì)此,我們必須清醒的認(rèn)識(shí)到:近年來(lái)玻纖行業(yè)的良好發(fā)展勢(shì)頭,很大程度上要?dú)w功于行業(yè)及早實(shí)施了產(chǎn)能控制,尤其是近年來(lái),除了三大池窯企業(yè),其它企業(yè)基本無(wú)新建池窯項(xiàng)目投產(chǎn)。而下游應(yīng)用市場(chǎng)需求,近年來(lái)處于轉(zhuǎn)型調(diào)整期,低端需求大幅減少,中高端需求增長(zhǎng)明顯,但總量增長(zhǎng)有限。纖維復(fù)合材料行業(yè)未來(lái)市場(chǎng)形勢(shì)不容樂(lè)觀!全行業(yè)必須采取措施,積極應(yīng)對(duì)。

一是加強(qiáng)規(guī)范管理,加大對(duì)低端產(chǎn)能的淘汰力度,為中高端產(chǎn)能騰出市場(chǎng)空間;二是要繼續(xù)做好新增產(chǎn)能控制,積極進(jìn)行產(chǎn)品結(jié)構(gòu)調(diào)整和優(yōu)化,避免同質(zhì)化惡性競(jìng)爭(zhēng);三是要做好挖潛改造和裝備升級(jí),不斷提升企業(yè)的機(jī)械化、自動(dòng)化、智能化生產(chǎn)水平,提升產(chǎn)品質(zhì)量,降低制造成本;四是要積極拓展國(guó)內(nèi)市場(chǎng),適當(dāng)減少玻纖及其制品的出口比例,通過(guò)海外投資和全球化發(fā)展戰(zhàn)略,積極應(yīng)對(duì)西方貿(mào)易保護(hù)主義,實(shí)現(xiàn)全球化發(fā)展。

2、行業(yè)可持續(xù)發(fā)展水平有待進(jìn)一步提升

上半年,環(huán)保督察之風(fēng)勁吹,對(duì)于纖維復(fù)合材料行業(yè)影響顯著。在國(guó)家和國(guó)民日益重視環(huán)境大背景下,環(huán)保嚴(yán)查必然常態(tài)化。纖維復(fù)合材料行業(yè)必須主動(dòng)去適應(yīng)新形勢(shì)新要求,增加環(huán)保投入,加強(qiáng)規(guī)范管理。無(wú)論過(guò)程多么曲折和艱難,企業(yè)都必須徹底解決環(huán)保問(wèn)題,實(shí)現(xiàn)綠色發(fā)展。當(dāng)前,行業(yè)要進(jìn)一步提升可持續(xù)發(fā)展水平,首先必須盡快研發(fā)和成熟復(fù)合材料制品生產(chǎn)“三廢”治理技術(shù),包括熱固性復(fù)合材料制品生產(chǎn)車間“苯乙烯”等有機(jī)揮發(fā)性氣體及粉塵的收集和治理措施,以及熱固性復(fù)合材料邊角廢料與廢舊產(chǎn)品的回收再利用技術(shù)、熱塑性復(fù)合材料回收再利用技術(shù)等,其次是加強(qiáng)行業(yè)自律管理,有效淘汰行業(yè)落后產(chǎn)能,提升企業(yè)規(guī)范管理意識(shí)和能力,實(shí)現(xiàn)企業(yè)的清潔生產(chǎn)和綠色發(fā)展。

3、企業(yè)應(yīng)用研究意識(shí)和能力不足,行業(yè)供給側(cè)改革任重道遠(yuǎn)

長(zhǎng)期以來(lái),我國(guó)纖維復(fù)合材料生產(chǎn)企業(yè)缺乏對(duì)應(yīng)用研究的重視,企業(yè)相互模仿,產(chǎn)品同質(zhì)化嚴(yán)重,導(dǎo)致惡行競(jìng)爭(zhēng)與質(zhì)量事故頻發(fā)。近期因?yàn)榄h(huán)保督察趨嚴(yán),一批中小企業(yè)被迫實(shí)施關(guān)停并轉(zhuǎn),行業(yè)同質(zhì)化惡性競(jìng)爭(zhēng)的情況稍有好轉(zhuǎn)。但企業(yè)整體應(yīng)用研究意識(shí)和能力不足,企業(yè)專業(yè)化、差異化、品牌化發(fā)展水平較差。這也是當(dāng)前行業(yè)主營(yíng)業(yè)務(wù)收入快速增長(zhǎng)但利潤(rùn)總額難有增長(zhǎng)的原因所在。

材料作為制造業(yè)的基礎(chǔ),其應(yīng)用創(chuàng)新是制造業(yè)科技創(chuàng)新、轉(zhuǎn)型發(fā)展的重要環(huán)節(jié)。隨著全球制造業(yè)向智能化、綠色化發(fā)展轉(zhuǎn)型,具有輕質(zhì)高強(qiáng)特點(diǎn)的纖維復(fù)合材料有望在汽車及軌道交通輕量化、石化防腐、風(fēng)電新能源、環(huán)保等產(chǎn)業(yè)迎來(lái)重大發(fā)展機(jī)遇。因此,無(wú)論道路多崎嶇,企業(yè)必須堅(jiān)持開(kāi)展應(yīng)用研究,砥礪前行。以滿足制造業(yè)智能化、綠色化轉(zhuǎn)型發(fā)展需求為契機(jī)和指導(dǎo),做好應(yīng)用研究與市場(chǎng)拓展,從而實(shí)現(xiàn)企業(yè)新的更大發(fā)展。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)